9月10日讯 随着上市公司中报披露落幕,国家集采对医药企业的业绩影响也浮出水面。在新冠疫情冲击经济与国家集采常态化加速的背景下,2020年上半年华海、华东、信立泰、京新等集采焦点企业的业绩走向备受行业关注。作为4+7集采的赢家,华海、京新2019H1业绩均受益大涨,而4+7扩围中的变局却使两家业绩走向分化。信立泰、华东医药核心品种均在集采中丢标,信立泰上半年净利润再“腰斩”,华东医药二季度净利润环比下滑,不约而同加速创新转型。

华海一骑绝尘!净利润大涨72.77%

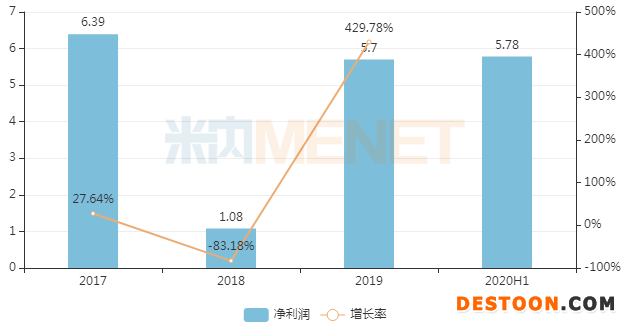

华海药业业绩情况(单位:亿元)

2020年上半年,华海药业实现营业收入33.06亿元,同比增长24.60%;净利润5.78亿元,同比增长72.77%。净利润大涨的主要原因是国内制剂及原料药销售大幅增加:1、随着国家集中采购的推进,公司依托扩围联盟地区中选契机,产品市场覆盖率得以快速提升;2、三个沙坦类产品(厄贝沙坦、氯沙坦钾、缬沙坦)CEP证书恢复,带动公司原料药产品销售大幅增加。

值得一提的是,华海药业2020H1净利润(5.78亿元)已超越2019年全年净利润(5.70亿元)。此前因缬沙坦事件,华海药业2018年净利润下滑83.18%;随着缬沙坦影响淡化、集采中标,2019年华海药业业绩重回增长轨道,2020H1业绩更是超预期增长。

米内网一致性评价数据库显示,目前华海药业已有22个品种(40个品规)通过或视同通过一致性评价。凭借中间体、原料药、制剂垂直一体化的产业链优势,华海药业自2018年国家集采伊始便备受关注。在国家开展的三批集采中,华海药业分别中标7个、2个、3个品种,合计12个品种中标,集采中标增加公司利润,华海药业是明显的集采受益者。

国家药品带量采购华海药业中选情况

营收净利双降!京新从集采赢家变输家?

2020年上半年,京新药业实现销售收入16.41亿元,同比下降11.73%;净利润2.25亿元,同比下降30.95%。净利润下降的主要原因为:1、瑞舒伐他汀扩围丢标、辛伐他汀集采降价,公司销售收入减少;2、新冠疫情对公司复工复产、部分产品的销售业务造成负面影响。

2020H1京新药业研发费用1.38亿元,1类新药EVT201胶囊进入临床III期,预计2021年报产。米内网一致性评价数据库显示,目前京新药业有10个品种(13个品规)通过或视同通过一致性评价。在国家开展的三批集采中,京新药业累计有6个品种中标。

国家药品带量采购京新药业中选情况

京新药业曾是带量采购的赢家,产品中标后销售额大涨,而随着集采政策的推进,公司中标产品销售额却出现下滑。

4+7集采时京新药业的瑞舒伐他汀钙片、左乙拉西坦片、苯磺酸氨氯地平片等3个品种中标,市场得到迅速放量,2019年H1左乙拉西坦片、瑞舒伐他汀钙片销售额分别增长253%、16%。京新药业的瑞舒伐他汀4+7扩围丢标、4+7城市续约降价,辛伐他汀第二批集采时降价中标,受此影响,2020H1公司心血管类销售收入4.63亿元,同比下降21%。

信立泰净利润大跌68.92%!凯雷17.75亿助力创新

2020年上半年,信立泰实现营业收入15.36亿元,同比减少34.81%;净利润为1.97亿元,同比减少68.92%。净利润大跌的主要原因为:受到带量采购在联盟地区陆续执行的影响,泰嘉价格下降、营收贡献下滑;新冠疫情导致信立坦医院准入停滞;择期PCI手术减少,影响泰加宁的营收。

硫酸氢氯吡格雷片是畅销的抗凝血药物,泰嘉为该品种国内首仿,经过多年耕耘成长为信立泰的第一大核心单品。2018年12月4+7集采中,信立泰以高于原研厂家赛诺菲的降幅独家中标;2019年9月4+7扩围中,信立泰因报价高于赛诺菲意外出局。

2019年信立泰净利润下滑50.95%,2020Q1净利润下滑53.33%,2020Q2净利润下滑85%。信立泰预计,今年1-9月份累计净利润同比降幅在60.95%-65.97%之间。国家集采对“一品独大”企业的业绩冲击显而易见。

在仿制药一致性评价与集采等政策冲击下,创新转型成为信立泰未来的出路。2019年信立泰终止了部分已进入临床阶段的抗肿瘤生物类似药、抗生素等研发项目。自2019年7月开始,信立泰便没有提交新的仿制药上市申请项目。2020H1信立泰研发投入为2.37亿元。

9月1日,信立泰宣布将通过协议转让的方式,向美国私募巨头凯雷集团关联资金方中信里昂资产管理有限公司转让公司5230.08万股(占公司总股本的 5%),转让价格为 33.94 元/股,转让总价17.75亿元。双方拟在多个领域达成深层次合作,凯雷将助力信立泰达成国际化业务布局的愿景、加快全球创新产品的研发进程;为信立泰开拓创新产品海外市场;促进信立泰发展成为国际化创新型医药企业,实现双方合作共赢。

二季度净利润“腰斩”,华东医药力争维持销量

华东医药与信立泰同样面临核心品种集采丢标的冲击。

2020年1月第二批集采,拜耳阿卡波糖以超低价击败华东医药。2020年半年报,华东医药实现营业收入166.61亿元,同比下降8.70%;净利润17.31亿元,同比增长8.45%。虽然华东医药上半年业绩整体维持增长,但第二季度净利润为5.84亿元,环比下滑49.08%。

据了解,华东医药的阿卡波糖片2018年销售额超20亿元,2019年销售额增幅超30%。今年一季度公司阿卡波糖片销售保持稳定增长,二季度第二批集采结果在全国陆续落地,其在大医院集采市场销售端受到一定影响。

虽然第二批集采实施对阿卡波糖片原有医院市场影响明显,但华东医药认为目前已逐渐趋于相对稳定,标外市场仍有很大发展空间。公司阿卡波糖咀嚼片正积极开展全国医院市场的销售工作,力争阿卡波糖产品全年销量不低于去年水平。

随着行业竞争加剧、洗牌加速,华东医药决定全面创新转型,全面调整现有产品结构,坚决清理和淘汰低壁垒、低商业价值的仿制药。2020H1公司医药工业研发投入4.74亿元,同比增长2.50%。公司研发项目按计划推进,预计全年研发费用仍将保持增长,研发投入总额将超去年,但增幅要低于去年。

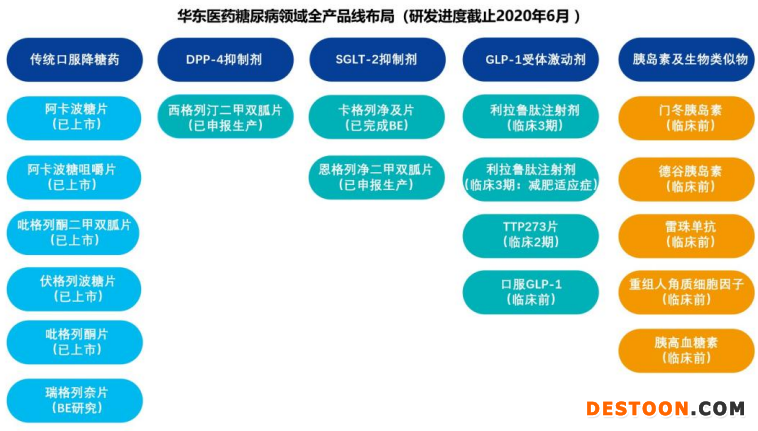

为保持国内糖尿病市场领先地位,华东医药在糖尿病领域形成创新靶点加差异化仿制药产品管线的整体布局,从仿制+创新+生物大分子三个维度,构筑了逐步升级、对核心治疗靶点与临床主流用药全布局的产品矩阵。在研产品作用机制涵盖DPP-4抑制剂、SGLT-2抑制剂、GLP-1创新药及其类似物、胰岛素类似物以及治疗糖尿病并发症的单抗等产品。

其中,复方DPP-4抑制剂、复方SGLT-2抑制剂和利拉鲁肽注射剂将于2021-2022年陆续获批上市,华东医药糖尿病管线的投入将进入收获期。

结语

自2018年11月国家启动“4+7”药品集采试点,不到两年的时间,国家药品带量采购已开展了三批四轮。随着国家集采的推进与常态化,不可避免会对医药企业及整个行业的发展带来深刻影响。可以看到,中标企业无论是否“光脚”(市场份额小),都能拿下大量市场份额,市占率高的企业多数增量不增收,“光脚”企业既抢到市场又获得利润。而落标企业随着产品市场的丢失,若无后续产品接力,业绩多数不容乐观,创新转型成为多数药企未来的选择。

来源:米内网数据库、上市公司公告

110102000668(1)号

110102000668(1)号