3月10日,恒瑞医药SHR-1707临床试验申请获得药监局默示许可,用于治疗阿尔茨海默病(AD)。据了解,SHR-1707临床试验申请最早于2020年12月23日提交,彼时并未披露靶点。

根据国家知识产权局官网披露,可判断恒瑞医药SHR-1707是抗Abeta(Aβ,β-淀粉样蛋白)抗体。这是目前恒瑞唯一公布的一款靶向β淀粉样蛋白(Aβ)的发明,从专利申请时间来看,恒瑞至少2019年7月前就已经开始布局阿尔茨海默病的药物研发。

一般情况下,在新药临床试验申请(IND)前,需要经历临床前研究阶段,此阶段包括研究开发和临床前实验两部分,一般需要耗费(4~7年)。如果是跟随靶点,由于不涉及靶点发现,时间会缩短。以此推算,恒瑞最早可能在2015年左右就开始了研究。

而全球关于Aβ的研究需要追溯至上世纪90年代,由于人类对于阿尔兹海默病的发病原因和机理制并不完全清楚,药物研发都基于各种假说理论,有学者就提出类淀粉蛋白假说,认为可能是Aβ在大脑堆积导致阿尔茨海默病。也有一些研究数据体现了阿尔茨海默病严重程度与患者大脑中Aβ斑块沉积有关性。

但由于没有 Aβ沉积与阿尔兹海默病患者认知能力下降之间存在因果关系的确切证据,Aβ沉积假说被认为缺少作为药物研发理论依据。在长达近30的AD研发史中,针对 Aβ沉积的药物无一成功,Aducanumab的出现既让人兴奋,又备受争议。

Aducanumab的研发历程就像众多药企奋战阿尔茨海默的一个缩影,屡败屡战、前赴后继。美国药物生产与研发协会数据显示,全球累计在阿尔兹海默病上的研发投入超过6000亿美元,失败的临床药物超过300种,失败率超过99%,FDA已经有17年未批准针对阿尔茨海默氏病的药物治疗药物。

2016年9月Aducanumab遇到令人沮丧的障碍,彼时距离渤健启动两项关于Aducanumab对AD的治疗效果的III期临床已经一年,通过患者脑部扫描分析结果表明该试验“不太可能达到主要终点”。

但渤健并没有放弃,选择了继续开发。在太平洋彼岸,受益于新药审评审批制度的改革推进,国内创新药正在渐次萌芽,特别是很早便觉醒要做创新转型的恒瑞,前途未明的Aβ或许就是在这样的背景下漂洋过海来到中国。

不过,Aducanumab还是没能逃过前辈们的宿命。2019年3月,渤健宣布终止Aducanumab的III期临床试验。彼时恒瑞实验室对于Aβ的研究已经是如火如荼,接近提交成果的时刻,4个月后恒瑞在国家知识产权局提交的专利申请通过。

虽然宣布终止,但仅仅半年时间Aducanumab“启思会上”。2019年10月,渤健表示通过增大患者数量并对数据重新进行分析后发现高剂量(10mg/kg)的Aducanumab能够显著改善患者认知能力,

因此宣布重新启动对Aducanumab的申请程序,并计划递交BLA。

虽然争议仍在,FDA成为这场研发竞赛的“关键先生”。

2020年8月,FDA宣布已接受阿尔茨海默病在研药物Aducanumab的BLA,并授予其优先审查资格,预计将于2021年3月7日做出审批决定。美国媒体评价FDA此举显示其有意愿回应市场对阿尔兹海默病的需求。

就在故事似乎要朝着“盖棺定论”的方向发展之时,变数再生。

2020年11月,FDA外部专家组成的咨询委员会对Aducanumab说了NO。尽管听证会上FDA不断表示向外部专家组证明Aducanumab的有效性的,但11人组成的专家组仅1人投票赞成,8人反对其余专家则投出了弃权票。有专家表示理解阿尔茨海默症的重要性和急迫性,但如果因此就批准一种无效药物,不仅对患者毫无益处,也对制药行业发出错误信号。

外界对Aducanumab的态度又变得消极起来。有华尔街分析师称,在专家组如此表态下如果Aducanumab仍获得批准,那只能说明“要么药物无效分析无关紧要,要么统计数据无关紧要,要么专家组投票结果无关紧要。”

不过,第三次反转来得更快。

2020年1月底,渤健与卫材联合宣布,FDA已将aducanumab的BLA审查期延长了3个月。并且有消息传出FDA将扩大外部专家组的人数,以寻求“更多理解”。市场也嗅到了FDA推进aducanumab的“决心”,渤建股价一度攀升10%,但在最终的博弈之下涨幅回落至5.62%。

直到今天,Aducanumab能否获批上市还未知。

01 屡败屡战,MNC决战AD

三十年中,向阿尔茨海默、向失败挑战的远不止渤健,还有前赴后继的国际大药企,尽管很多无功而返,甚至耗费了巨资。

2012年,强生/辉瑞的单抗药物Bapineuzumab临床III期试验惨遭失败,福布斯的专栏文章评论道:“辉瑞和强生应该进行前瞻性试验,以验证β淀粉样蛋白的清除对阿尔茨海默病治疗的影响,而不是进行一系列可能耗资4亿美元甚至更多的大规模试验。研发资金是宝贵的,不应浪费在一厢情愿的想法上。”

2014年,罗氏的AD药物Gantenerumab也宣告失败,外媒在一项关于Gantenerumab和Solanezumab的临床失败报道中,称一个药物从idea到批准,大约需要12年,而这项AD领域的研究可能超过,并且耗费了约26亿美元;

2016年,扎根AD领域31年的礼来在该领域投入的30亿美元,随着Solanezumab的III期临床试验数据未达预期而付之东流;

2017年,默沙东宣布停止开发减低β-淀粉样蛋白的药物Verubecestat;

2018年,礼来/阿斯利康宣布终止治疗阿尔茨海默病药物lanabecestat全球多个III期临床试验。

虽然阿尔茨海默病让众多国际大药企无功而返,但也正因为其难度大、市场广依旧吸引着大小药企、科研机构布局。

根据国际阿尔茨海默病协会统计,全球已有超过5000万痴呆患者,其中70%由阿尔茨海默病引起。随着世界人口持续老年化,该数字可能在2050年增至三倍。Zion Market Research报告显示,预计到2024年全球阿尔茨海默病药物市场将达到56.6亿美元。这也让中外生物制药企业纷纷瞄准阿尔茨海默病研发新药。

国家知识产权局官网显示,国内阿尔茨海默病相关专利超1800项。其中绿谷制药在2019年前后申请了多项与阿尔茨海默病相关的专利。作为“填补了过去17年阿尔茨海默症治疗领域无新药上市的空白”的国产新药,上海药物所、中国海洋大学、上海绿谷制药联合开发的甘露特钠(GV-971,商品名九期一®)自上市以来备受关注。虽然这款药此前备受争议,但并不影响其上市不久即卖断货。今年2月,九期一®已在美国临床研究中心完成Ⅲ期临床试验首例患者给药,预计在2025年完成国际临床试验的52周双盲期研究计划,之后绿谷制药将开展欧美地区的新药注册上市工作。

除了已上市的九期一®外,国内外目前还未有真正意义上可减缓阿尔茨海默病病情的药物上市。由于阿尔茨海默病发病机理复杂,病因至今未明,所以依旧是“世界难题”。而在“正确答案”公布之前,不同的公司也根据不同的假说用不同的方式试图“解答”。

2021年1月,礼来宣布其靶向N3pG-β淀粉样蛋白抗体药物Donanemab治疗早期阿尔茨海默病II期临床研究(TRAILBLAZER-ALZ)达到主要终点。结果显示,Donanemab可显着减缓早期阿尔兹海默病疾病进展,患者认知和日常功能复合指标(iADRS)下降较安慰剂减缓32%。

在2018年宣布停止阿尔茨海默病药物研发之后,2020年辉瑞又选择与IBM合作,共同打造人工智能(AI)模型以帮助人们预测阿尔茨海默病的发作。从药物研发转向预测、诊断,也是一种新的“解题思路”。

与辉瑞“解题思路”相似的还有罗氏。2020年,罗氏公司旗下的基因泰克与其合作伙伴ACImmune公司联合研发的靶向Tau淀粉样蛋白抗体药物Semorinemab的II期临床试验未达到主要终点及两个次要终点。研发受挫之后,罗氏将目光转向了量子计算机方向。2021年,罗氏公司与英国剑桥量子计算公司(CambridgeQuantumComputing)合作,计划使用量子计算机软件平台来模拟量子层级的化学相互作用,从而研发阿尔茨海默病的治疗方法。

除了靶向β淀粉样蛋白或Tau淀粉样蛋白外,还有一些机构选择从基因入手,想从基因的角度来预防阿尔茨海默病。APOE4基因长期以来被认为是导致阿尔茨海默病的一个危险因素,所以包括麻省理工学院、康奈尔大学威尔医学院等著名院校在内的研究机构正试图用CRISPR等基因编辑技术来改变APOE4基因,从而避免阿尔茨海默病的发生。

解答一个“未解”但市场巨大的难题,远比多答已有答案的题要艰难、费力得多,但这也是创新者们更想走的路。

02 从仿制药到创新者的冒险

即便众多MNC相继在AD领域折戟,恒瑞还是选择了“往前再迈一步”,开始尝试探索更具创新性、风险性的新领域了。

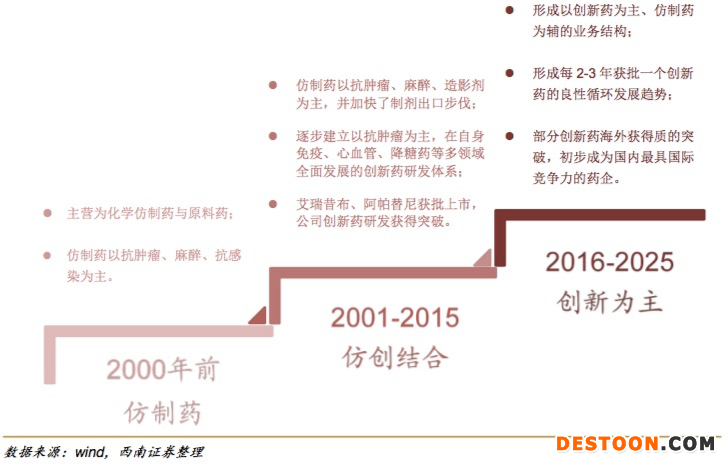

复盘恒瑞近30年的发展历史,其研发历程分为三个阶段:

一是仿制药阶段(2000年以前),主要代表产品为异环磷酰胺、多西他赛、伊立替康、培门冬酶等。

异环磷酰胺算是恒瑞最初的冒险,1992年孙飘扬拿120万元,去北京高校买新药异环磷酰胺的专利,这在当时年利润不达100万的制药厂来说简直是“天文数字”。买回来的只是制造工艺,临床效果还未可知。

1995年,抗肿瘤药异环磷酰胺经批准上市,恒瑞第一次有了自己的“新药”。据悉,异环磷酰胺/巯乙磺酸钠(I/M)于1988年12月首次获美国FDA批准上市,并被列为最高等级1A级抗肿瘤药。

恒瑞在异环磷酰胺尝到了甜头,便开始筹划自主创新体系的构建。1992年恒瑞率先在连云港建起了2900平方的研究大楼,2000年投资2亿元在上海建立新的研究中心,2005年恒瑞挺进海外,以300万美元在美国旧金山筹建海外研究所。

由此恒瑞步入第二阶段:仿创结合阶段(2000年~2015年)。约2000年公司开始着手创新药的立项工作,并于2003 年开始第一个创新药艾瑞昔布临床申请。期间,公司累计申报了26个创新药的临床,艾瑞昔布与阿帕替尼分别于2011、2014 年获批上市,公司创新药研发获得阶段性突破,成为国内唯一拥有2 个“新药”的国产药企。

阿帕替尼作为恒瑞十年自主研发的抗肿瘤药物,自上市以来销量持续走高,2015年销售额约3亿,到了2019年销售额直冲25.31亿元,一举成为恒瑞王牌产品。加之新适应症获批,预计2020年阿帕替尼销售额有望突破30亿元。

在经历 2015-2016年临床数据自查、化学药分类改革的短期影响后,恒瑞步入以创新为导向的第三阶段。2018年-2020年,恒瑞先后上市了马来酸吡咯替尼片(商品名:艾瑞妮)、卡瑞利珠单抗、甲苯磺酸瑞玛唑仑、氟唑帕利胶囊4款重磅新药。在创新药开发上,恒瑞已基本形成每 2-3 年都有创新药上市的良性发展态势。

西南证券预计,2025年公司有望总计获批 10 个左右的创新药,创新药收入有望达到公司营收的 50%,业绩占比有望达到 70%。个别创新药有望在海外取得实质性的突破,初步具备国际竞争力。

在一系列重大迈步之下,恒瑞早已从仿制药走在了Fast-Follow的前列,并且到了不仅仅满足于Fast-Follow的阶段,其在AD领域的涉足仅仅是恒瑞向更创新其中的典型代表。