3月10日讯 生物制剂集采,胰岛素或成首批试水品种,市场格局或面临重塑。

胰岛素或率先进集采

近日,业内传出消息,相关部门召开药品集中采购工作会议透露,国家将开展专项带量采购,胰岛素将成为第一批专项带量采购试水品种。

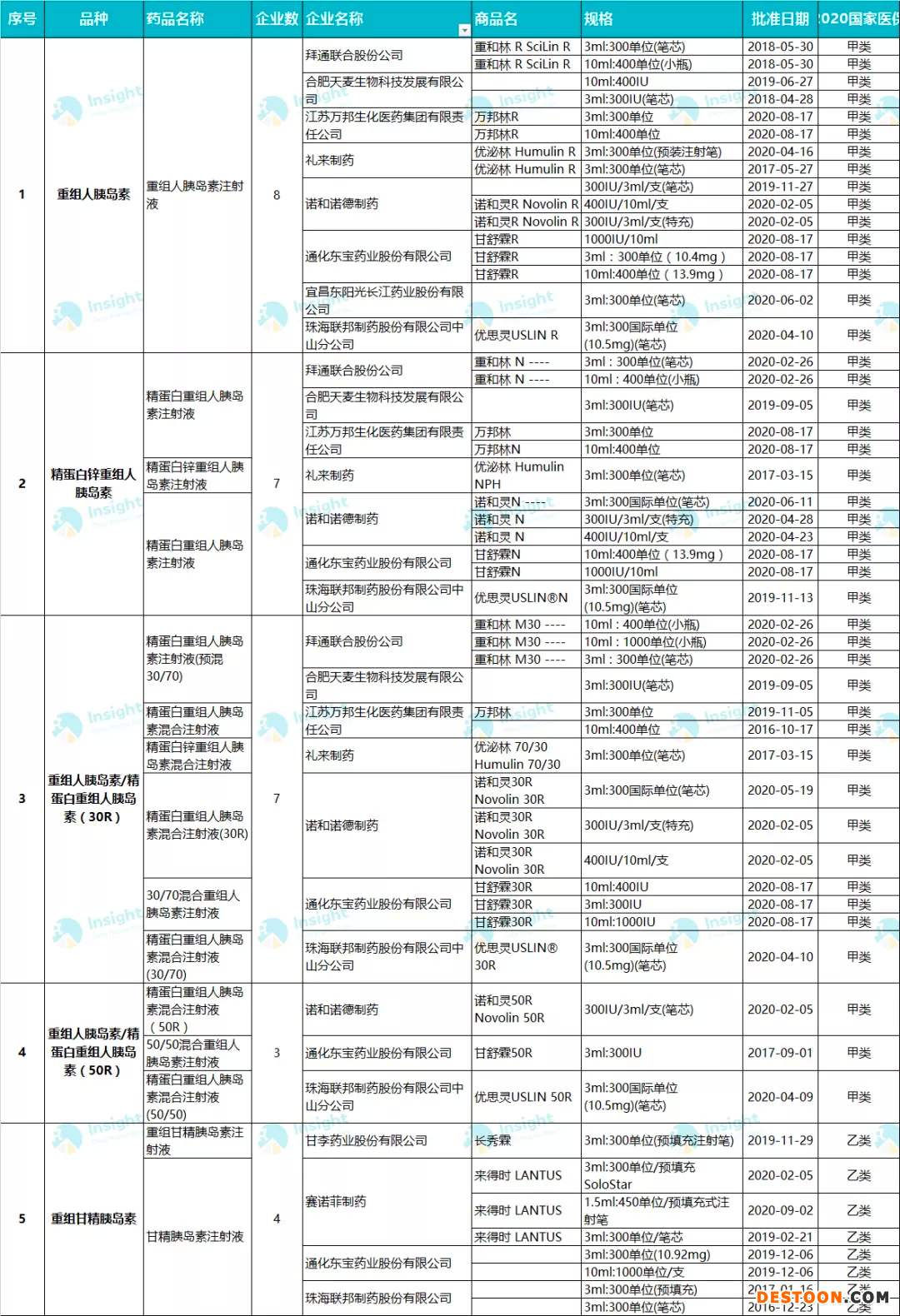

有分析指出,预计胰岛素纳入集采已经提上议程。Insight数据库显示,目前国内多个胰岛素产品生产企业已经达3家及以上,分别是重组人胰岛素、精蛋白锌重组人胰岛素、精蛋白重组人胰岛素(30R)、精蛋白重组人胰岛素(50R)、重组甘精胰岛素,总的来看主要集中在二代和三代胰岛素上。

(图片来源:Insight数据库)

早在去年,2020年7月17日,国家医保局召开集中采购座谈会,研究完善胰岛素等生物药以及中成药的带量采购后,就有分析指出胰岛素或率先进入集采范围。

1月29日,国务院新闻办公室举办政策例行吹风会,国家医保局副局长陈金甫更是进一步表示:生物类似药、包括中成药的大品种纳入集采,这是制度性的要求,但规则会更为优化、更有针对性、质量更符合药本身的属性。

国信证券在一份研究报告中指出,胰岛素产品成熟度较高,竞争格局存在集采可能性;且医保目录对各类胰岛素产品基本实现了全面覆盖——其中二代胰岛素纳入甲类医保,三代胰岛素纳入乙类医保(存在一定报销限制);另外,糖尿病患者需要终身使用胰岛素,使用频率高、用量大、报销比例较高,综合上述因素看,胰岛素可能成为集采重点关注的品种。

竞争格局或生变

值得注意的是,如果胰岛素正式纳入集中采购,竞争格局有望发生改变。数据显示,目前国内胰岛素市场仍由赛诺菲、诺和诺德、礼来三家跨国药企主导,三家合计市场份额预计超过 70%,国内胰岛素企业较少,主要有甘李药业、通化东宝、江苏万邦、联邦制药等。

不仅在国内市场,纵观全球市场,诺和诺德、赛诺菲与礼来也是绝对的胰岛素巨头,在美国等市场,诺和诺德、赛诺菲、礼来三家基本确立了寡头垄断格局。

根据诺和诺德近期发布的2020年财报,糖尿病业务在其整体营收中占比高达81%,约156.6亿美元,其次是肥胖和其他(包括矮小症、血友病),在糖尿病业务方面,诺和诺德占据了30%左右的全球市场份额。

2020年,诺和诺德在中国的营收同比增长9.7%达21.54亿美元,其中糖尿病药物销售额同比增长11%,生物制药业务同比增长33%,诺和诺德在中国糖尿病市场的份额从去年的27.4%进一步提高到29.7%。

有分析指出,随着胰岛素集采的推进,国产企业有望凭借价格优势,实现进口替代,实现全国市场准入,获得较大市场份额,从而实现行业竞争格局洗牌。与此同时,预计跨国药企的市场份额或受一定冲击。

比如甘精胰岛素,2019年样本医院销售数据显示,赛诺菲市场份额达71%,甘李药业为28%,联邦制药仅为1%。但是,国产甘精胰岛素中标价中位数约为进口产品的80%,具有价格优势。

预计价格降幅或相对和缓

总体来看,由于胰岛素相比于化学仿制药的生产企业数量仍然相对较少,竞争格局可能相对缓和——兴业证券曾分析指出,无论是创新药还是仿制药,产品的价格本质上取决于竞争格局。

拿武汉市率先开始的区域胰岛素带量采购来说,最终武汉以170.57万支的总采购量,实现了部分中标胰岛素价格降幅达43%的成果。

与针对化药开展的四轮国采相比,43%的单品降幅确实相对和缓——截至目前开展了四轮的国家组织药品集采,中选品种的平均降幅在50%以上,第三批国采的平均降幅更是高达70%,四轮国采,单品最高降幅均在90%以上。

根据武汉市的带量采购实施细则,分组带量议价时遵循以下原则:不同规格的同类胰岛素归为同一议价组;预混比例不同的胰岛素归为同一议价组;带预充装置和不带预充装置(笔芯等)的胰岛素归为同一议价组。

武汉市的议价规则已经显示其对于胰岛素的降价预期并不高——报价低于全国省级挂网最低价5%时,以70%为约定采购量;低于全国最低价10%时,以 90%为采购量。

如果胰岛素被正式纳入国采,具体的采购规则与降幅如何,无疑是最引发关注的问题。

总的来看,生物药的生产成本、研发成本较高,预计纳入集采后降幅相对和缓,与此同时,成本控制、产能供应将成为相关药企的核心竞争力。

但是也有分析指出,因为生物原研药毛利率较高,原研药企业的竞争力主要体现在市场营销,如果生物原研药受国采影响,预计营销端面临的冲击可能较为明显。

生物制剂除胰岛素外,还包含干扰素等重组蛋白、单克隆抗体,以及血液制品、疫苗等品类,有观点认为,血液制品、疫苗等由于特殊的监管政策和行业格局,实施集采的可能性较低。

截至目前,除胰岛素之外,阿达木单抗、贝伐珠单抗、利妥昔单抗也初步具备了集采的条件,多位业内专家均认为生物药进集采只是时间问题。