6月8日讯 6月3日NMPA官宣:石药欧意的苯甲酸阿格列汀片、中美华东的二甲双胍恩格列净片(Ⅰ)以及扬子江的二甲双胍维格列汀片获批上市并视同过评,300亿口服降糖药市场迎来重磅新品。受疫情影响,2020年口服降糖药市场规模首次出现下滑,但也有一些品种实现逆势增长,其中三大复方制剂则呈年年暴涨的态势。

华东首仿冲击勃林格殷格翰,七个复方制剂冲刺在即

2020年,东阳光药共拿下了5个复方口服降糖药的生产批文,涉及西格列汀二甲双胍片(Ⅱ)、西格列汀二甲双胍片(Ⅲ)、利格列汀二甲双胍片(Ⅰ)、利格列汀二甲双胍片(Ⅱ)和利格列汀二甲双胍片(Ⅲ),中美华东也获批了西格列汀二甲双胍片(Ⅰ);2021年,齐鲁制药、南京优科制药分别拿下了二甲双胍维格列汀片(Ⅱ)的批文,随着国产高端仿制药陆续登场,进口产品垄断市场的格局逐渐被打破。

表1:最近获批的糖尿病化药详细情况

除了单方制剂,国内药企在复方制剂领域的研发进度也在不断推进,米内网数据显示,近期获批上市的糖尿病化药中,有两个为复方口服降糖药。

图1:目前市场上二甲双胍恩格列净片的批文情况

来源:MID药品索引综合数据库

早前市场上的二甲双胍恩格列净片相关产品仅有勃林格殷格翰获批进口,中美华东拿下了国内首家批文,据早前中美华东在做二甲双胍恩格列净片(Ⅰ)BE的相关信息显示,试验药的规格为“5mg恩格列净/500mg二甲双胍”。

图2:目前市场上二甲双胍维格列汀片的批文情况

来源:米内网MID药品索引综合数据库

扬子江的二甲双胍维格列汀片BE数据显示,试验药规格为“每片含盐酸二甲双胍850mg和维格列汀50mg”,剂量与诺华的二甲双胍维格列汀片(Ⅱ)一致,如此看来,扬子江成为国产第三家。

表2:目前在审的复方口服降糖药上市申请情况

来源:米内网MED2.0中国药品审评数据库

目前在审的上市申请中,还有多个复方口服降糖药在冲刺面世。西格列汀二甲双胍缓释片暂无原研进口及国产仿制,上海宣泰与南京正大天晴制药最终谁能拿下国内首仿,我们拭目以待。

TOP20品种15个正增长,复方制剂年年暴涨

米内网数据显示,2020年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端化学药口服降糖药TOP20品种的门槛为1.3亿元(2019年仅为9600万元),其中有15个品种在2020年的销售额呈现正增长态势,增速超过10%的品种达12个。

表3:12个销售额增长率超过10%的品种情况

来源:米内网中国公立医疗机构终端竞争格局

昔日口服降糖药王阿卡波糖从2013年起就占据了榜首,销售额峰值在2019年超过90亿元;2020年,“千年老二”二甲双胍以稳定的发挥拿下了榜首之位,最近三年的销售额增长率分别为24.25%、19.16%、12.01%。

6个超10亿品种中有1个为新上榜,西格列汀目前领军企业为默沙东,2017版全国医保目录首次纳入该品种,随后该品种在中国公立医疗终端迎来迅速放量,2018年达7亿元,2019年超9亿元,2020年成功突破10亿元关口。

同样因医保政策获利的还有阿斯利康的达格列净,该产品2017年获批进口,2019年被纳入医保谈判目录后销售额突破1亿元,2020年暴涨259.84%,销售额超过6亿元。

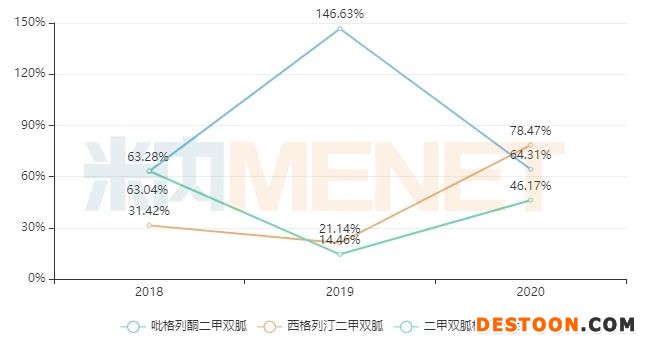

此外,三个复方制剂的情况也非常值得关注,从排名来看,吡格列酮二甲双胍在2013年仅排在第20位,2020年冲上了TOP12;西格列汀二甲双胍2016年才出现在TOP20榜单中,2020年上升至第18位;二甲双胍格列吡嗪2014-2018年均出现在TOP20榜单中,随后由于竞争激烈,2019年榜单上不见其踪影,2020年再度挤入TOP20。

图3:三个复方口服降糖药近三年的销售额增速情况

来源:米内网中国公立医疗机构终端竞争格局

从销售额增速情况来看,吡格列酮二甲双胍、西格列汀二甲双胍以及二甲双胍格列吡嗪最近三年均保持快速增长的态势。吡格列酮二甲双胍目前由中美华东领军;西格列汀二甲双胍被默沙东垄断市场,但随着中美华东与东阳光药的高端仿制药在2020年陆续获批,市场格局即将发生改变;二甲双胍格列吡嗪目前由湖南华纳大药厂与扬子江南京海陵药业掌握市场大局,合计份额超过75%。

疫情、集采……助推300亿市场格局大洗牌,1类新药备受关注

2020年中国公立医疗机构终端化学药口服降糖药销售额增速为-13.16%,中国城市实体药店终端化学药口服降糖药销售额增速为-4.55%,合计市场规模保持在300亿元水平。受疫情影响,患者减少了到医院的就诊频次,但糖尿病是需稳定、持续用药的常见病,因此也带动了患者到药店买药,零售市场的变动尚算稳定。除了疫情的影响,国采降价潮也为一些重磅的口服降糖药带来格局变化。

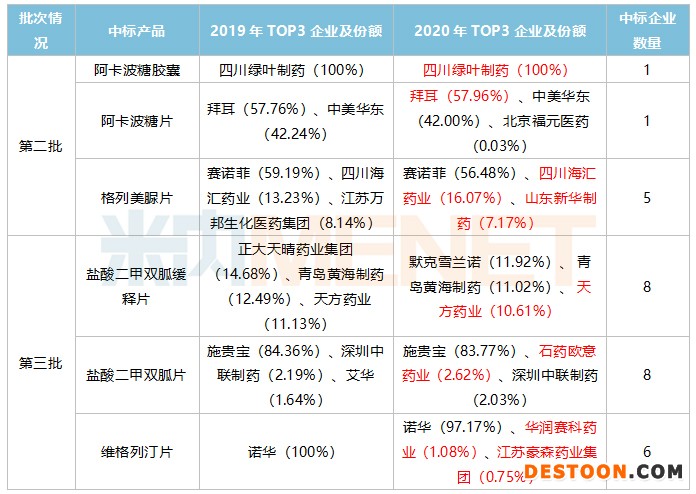

表4:第二、第三批国采涉及的口服降糖药企业格局变化情况

来源:米内网中国公立医疗机构终端竞争格局

注:标红为中标企业

第二批国采在2020年4月开始执行,第三批执行时间为2020年第四季度,两批次共涉及6个口服降糖药。拜耳的阿卡波糖片一直以来占据着市场高位,在第二批国采时拜耳以0.18元/片的超低价中标,力保市场地位不失,但同时因为价格跳水,拉低了该产品的整体销售规模,药王地位被二甲双胍顶替。而格列美脲片、盐酸二甲双胍片以及维格列汀片,原研药企本来占据巨大份额,但失标后市场已开始被中标的国内药企蚕食。

第四批国采涉及恩格列净片、格列齐特缓释片、卡格列净片、那格列奈片、瑞格列奈片,5个产品目前均被原研药企领军,但中标的均为国内药企,预计2021年将是上述产品格局洗牌重要的一年;第五批将涉及格列吡嗪缓释控释剂型及口服常释剂型、米格列醇口服常释剂型、沙格列汀口服常释剂型,其中格列吡嗪目前是辉瑞领军,沙格列汀是阿斯利康占据九成份额,最终结果将于6月23日解开谜底。

糖尿病用药市场潜力巨大,已逐渐成为国内药企必争之地,越来越多企业参与到该领域的药品研发之中。米内网数据统计显示,2020年至今(按批文日期统计)已有71个品规的国产口服降糖药获批上市,其中阿卡波糖片、苯甲酸阿格列汀片、维格列汀片关注度最高,获批企业数量达5家、8家、8家。随着获批产品陆续上市,接下来市场格局的变化也备受业界关注。

表5:目前在审的口服降糖药1类新药上市申请

来源:米内网MED2.0中国药品审评数据库

目前在审的口服降糖药上市申请中,有3个1类新药备受市场关注。

据微芯生物年报资料显示,西格列他钠是公司独家发现的机制新颖的新分子实体药物,是以2型糖尿病为适应症的新型胰岛素增敏剂。该新药不但可以恢复糖尿病患者对胰岛素的敏感性,持续控制血糖,还可以治疗患者常常伴有的脂代谢紊乱。

恒瑞的脯氨酸恒格列净片是公司自主研发并具有知识产权的小分子SGLT2抑制剂,适应症为2型糖尿病,2020年9月,恒瑞申报了恒格列净单药以及恒格列净联合二甲双胍治疗2型糖尿病的新药上市申请,目前相关受理号正在审评审批中。磷酸瑞格列汀片是DPP4抑制剂类药物,可逆竞争性地抑制DPP4酶的正常生理作用,并呈现剂量依赖性,2020年9月,恒瑞递交了瑞格列汀单药以及瑞格列汀联合二甲双胍治疗2型糖尿病的新药上市申请,目前相关受理号正在审评审批中。

资料来源:NMPA官网、米内网数据库、公司公告

审评数据统计截至6月7日,如有错漏,敬请指正。