无论是各大上市连锁中报,还是各大商业公司,线上渠道业务基本呈现高增长的态势,可以说这是医药电商发展进入新阶段的一个缩影,即是全行业触网,不同类型的企业实现的路径和模式出现分化。

就目前行业融资的情况来看,传统的医药电商企业基本难寻踪迹,而“2B”业务成为当下资本眼中的“香饽饽”。当然,经过十多年的蹉跎岁月,现在被市场留下来的医药电商企业,无论是商业模式还是市场定位也异于发展初期。作为被趋势推着“被迫”触网的实体药店,则在平台流量与市场话语权中选择妥协。

现在医药电商早已褪去十年前的青涩,如同小青年,有迷茫,有幻想,也有冲劲,前途无限被看好,但还要继续打磨。

融资风口改变

医药电商从来不缺少风口。据天眼查产业大数据,目前医药电商有11.4万家相关企业,1464件融资事件、134件专利,十年间企业数量扩张了17.3倍。其中,融资和专利在各行业电商中排名首位。

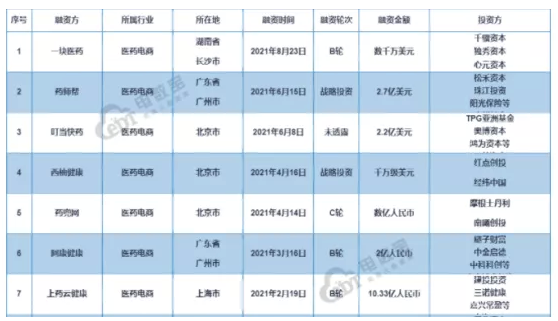

如果从今年半年的融资情况来看,医药电商半年的融资额度已经超过了2020年全年的水平。据电数宝电商大数据库显示,2020年中国医药电商领域共有9家平台获得融资,涉及平台包括1药网、上药云健康、医百科技、泉源堂、一块医药、叮当快药、药帮手、药兜网、贝登医疗,融资总额超23.9亿元。

而今年上半年披露的金额就超过了40亿元,其中最近的有药师帮获得融资2.7亿美元、叮当快药获得了2.2亿美元,此外上药云健康也获得了10.33亿元的B轮融资。

2021年上半年医药电商融资情况

在获得融资的企业中,我们可以发现,大部分是B2B企业,而且融资额度都相对较高。除了上述的几家企业外,以诊所为主要客户的阿康健康也获得了2亿元的融资。事实上,从表中可以看到,除了叮当快药以O2O业务为主外,其他企业主营业务基本是医药B2B业务。

都说资本最敏感,那么资本蜂拥投资医药B2B企业,是否意味着医药电商的风口开始转向B2B呢?

如果从医药B2B的市场表现来说,也不难解释资本为何看好医药B2B。中报数据显示,九州通B2B电商业务实现销售收入81.78亿元,较上年同期增长43.57%,销售占比13.20%,自主研发推出了智药通App,报告期内智药通平台有效供应商为2328家,有效覆盖下游终端客户14.43万家。

主营医药电商B2B交易平台的合纵药易购中报显示,公司上半年营收实现营收15.93亿元,同比增长19.39%;平均周活跃用户数1.3万家,相比于2020年末增长率为18.18%;电子商务业务收入从2020年上半年的5.72亿增长至2021年上半年的6.37亿,增长率为11.29%。

卖药又如何

不管如何,资本的风向转变,也意味着市场的关注点开始变化。不过,对于医药电商,还是互联网医疗,被业内人士不断“诟病”的是——还是卖药的。

阿里健康上个财年的医药自营业务收入达到132亿元,占总收入(155亿元)的85%,同比保持了63.2%的增速,其中的自营药房药品收入更是增长了86.1%。

京东健康今年上半年的136亿总收入中,有118亿是来自其“京东大药房”的自营商品销售收入,占比86.8%,这一部分收入比去年同期的77亿元增加了52.9%。

平安健康的在线商城上半年营业收入19.08亿元,占上半年总收入的约50%,同比去年有28%的增长,这个板块的收入大于核心的医疗服务收入(10.67亿元)。

而上述一众的医药B2B企业,无不是以B端为主要客户的。如获得2.7亿美元融资的药师帮,截至2020年底,其平台已覆盖35万多家零售终端,包括零售药店、基层医疗机构等。

在获得最新一笔融资后,药师帮表示,公司本轮融资,一是用于履约全环节的技术升级,持续提升用户体验;二是用于药企院外市场数字化营销系统的迭代与建设;三是药店和诊所专业服务场景的数据共享平台建设。

这里面有两个重点,一是院外市场的数字化营销系统迭代与建设,这与处方外流和集采有着紧密关联,可以说是为医改后医药市场进行布局;二是药店和诊所,从医改的方向来看,药店和诊所及其他类型的基层医疗机构在承接医院药品市场方面还有很大的潜力可挖。

事实上,包括原先以“2C”为主的健客网、1药网、七乐康等,都纷纷转型,无论是“+互联医疗”还是“+B2B营销系统”,基本围绕着“药”做文章,这实际上与医改的改革重点之一“去除以药补医”的方向相一致的。所以说,就目前的政策环境和消费者接受程度而言,卖药还是一门好的生意,卖药又如何?

药店的无奈与妥协

在医药电商的版图中,传统药店可以说是比较“尴尬”的角色。在医药电商萌发期,传统药店认为医药电商就是地盘的入侵者、竞争者,再加上彼时传统药店在发展医药电商时由于成本、人才、运营推广等方面的短板,电商部门成为了药店的成本部门,进一步加剧了药店圈对医药电商的“偏见”。

不过2020年新冠疫情的暴发,使得药店在医药电商方面彻底放开手脚,特别是医药O2O,几乎所有的药店都开始了相关的业务或尝试,并进驻了各大第三方平台,开展B2C、O2O等业务,这样为药店的营收开辟了一条新的道路。

但同时,由于传统药店在成本、人才、流量等方面与第三方平台有着代际差异,可以看到很多药店的线上渠道基本是进驻第三方平台,如微信商城、小程序,以及京东商城、阿里健康、美团、饿了么等。

这样做虽然解决了药店线上渠道建设等难题,但也有诸多的无奈,最重要的是平台流量无法成为药店的私域流量,甚至被平台不断收割流量。

但另一方面我们可以看到,平台流量聚集的效应越来越明显,药店要想开拓新的流量或获取平台流量,这些成本费用可以说是一笔巨大的成本,且效果难以估计。在种种因素的影响下,多数药店选择了妥协,通过平台开展线上业务。

医药电商融资重点开始发生转变,“留下来”的医药电商企业向互联网医疗、新零售供应商等方向转型,而药店触网已成为共识,且打法与平台、医药电商企业有所不同,至于第三方平台依然凭借着技术、资本、市场等方面的优势,不断发展,总之,这些都说明,医药电商进入“全民时代”,未来会有更多的花样。