每一次集采都是行业格局加速洗牌的过程。

近日,一份名为《关于报送浙江省公立医疗机构第四批药品集中带量采购品种范围相关采购数据的通知》引发市场关注。

浙江省药械采购平台办公室在回应媒体采访后,对于上述文件的制定工作也给予了证实。行业普遍预期,虽然浙江第四批集采尚未正式落地,但相关工作已经按下“加速键”。

浙江省医保局分别在2021年2月、2022年1月、2022年3月先后发布三轮集中带量采购中选结果,针对临床用量大、使用金额高的品种进行了集中采购。

按照目前行业已经披露的文件内容,本次参与集采的医疗机构包括各级公立医疗卫生机构(医共体)、部队医疗机构按要求进行数据填报,并鼓励定点民营医疗机构和定点零售药店参加。

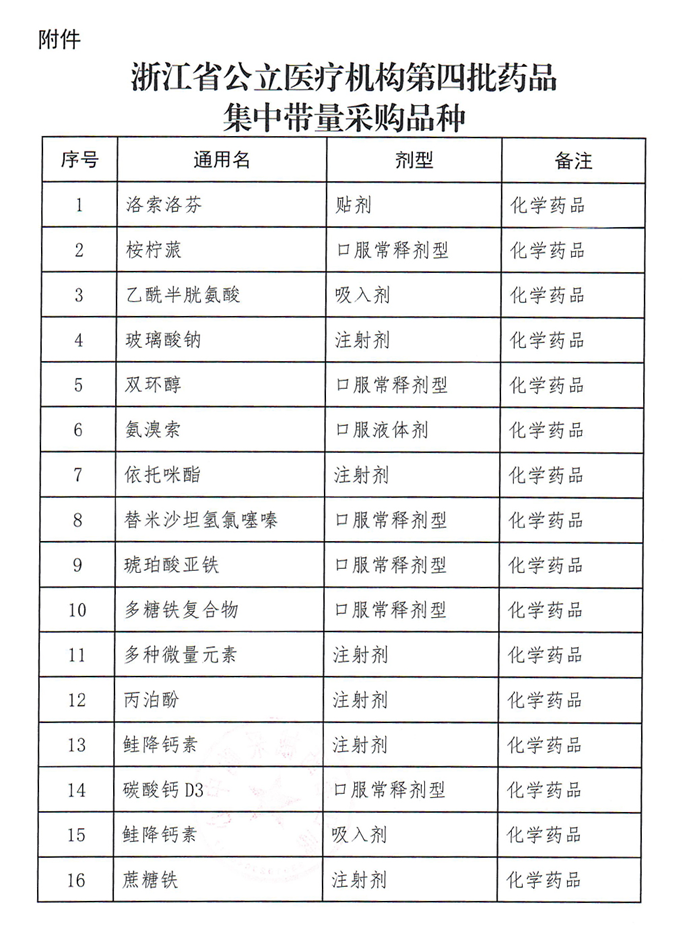

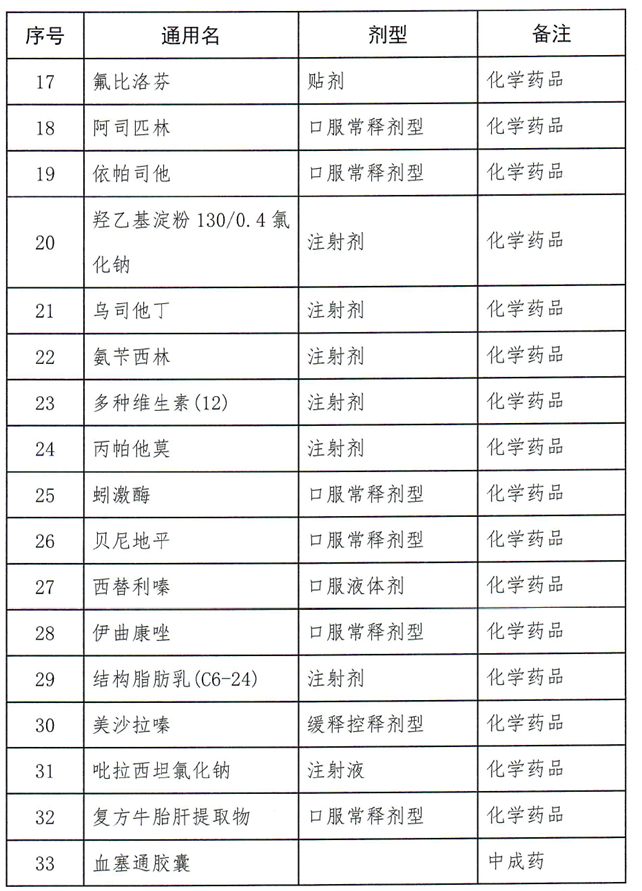

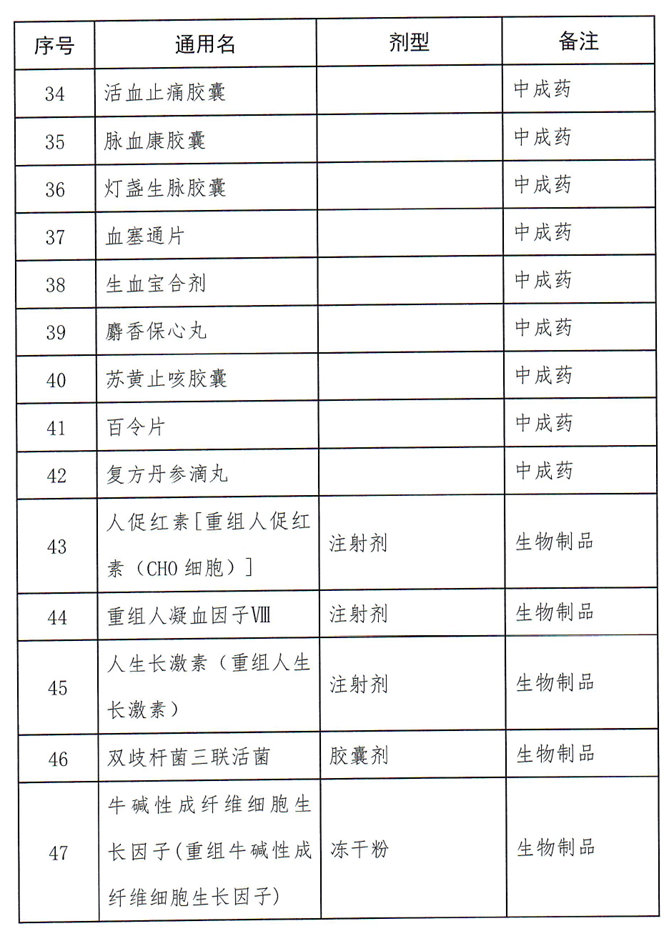

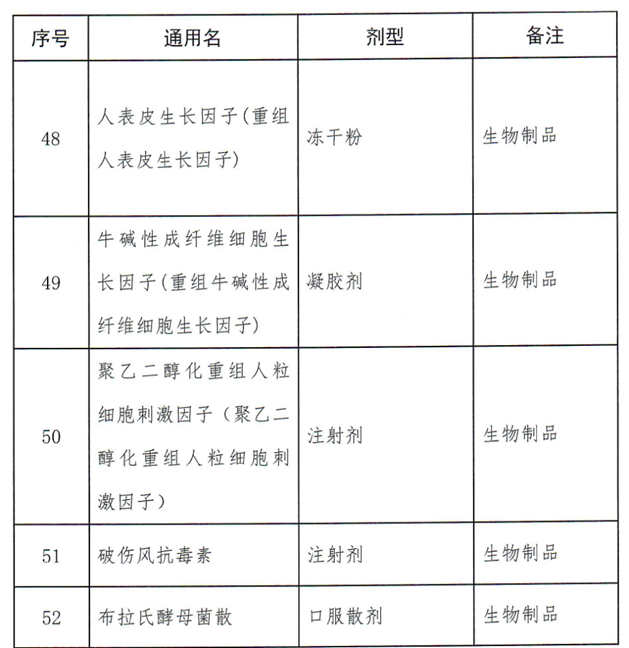

同时,本次文件的附件还初步罗列了可能涉及的52个品种的报量名单,其中包括32个化学药品、10个中成药、10个生物制品(详见文末表格)。这些产品,既有跨国药企的品牌产品,也有不少国内企业的“黄金单品”。

目前,这些品种是否将被纳入新一批浙江集采,尚有待正式版本的采购文件确认,但结合去年浙江省药械采购平台公布的“2021年入库金额排名前200的药品及其对应厂家信息”资料来看,生长激素、结构脂肪乳(C6-24)、洛索洛芬、人促红素、生血宝合剂、百令片等临床大品种,显然已经成为未来省级采购聚焦的重点品种。对于企业而言,“大单品”策略或将迎来市场冲击。

“450个”集采品种扩容

资本市场闻风而动

2023年1月12日,在京召开的全国医疗保障工作会议,将“持续挤压药品耗材虚高价格水分”纳入2023年医保工作,开展新批次国家组织药品和高值医用耗材集采,扩大地方集采覆盖品种,实现国家和省级集采药品数合计达到450个,已经成为国家和省级集采进一步深化的重点目标。

相比2022年350个的要求,预计超过100个药品将在2023年被首次纳入集采,在品种“扩面”的背景之下,临床用量大、使用金额高的大品种,势必将迎来更大的市场竞争和降价压力。

随着医保支付制度改革“腾笼换鸟”深入推进,集采工作深化,集采品种数量不断扩大,医药行业和资本市场对于“大品种”在终端用药结构变化不无担忧。

受集采消息影响最为明显的产品,非生长激素莫属。

生长激素主要分为粉针、短效水针及长效水针三种类别。米内网数据显示,重组人生长激素注射液在2020年中国公立医疗机构终端的销售额接近40亿元,长春金赛药业占比高达99.96%。因毛利润高,市场地位稳固,长春高新此前一度被称为“激素茅”或是“东北药茅”。

然而,每次业界传闻生长激素要被纳入集采,长春高新的股价都大受打击。近2年时间,长春高新已经经历了6次闪崩。

对于本次行业热议的浙江新一轮集采,长春高新发布公告回应指出,公司近期关注到浙江集采的相关传闻,截至目前,公司尚未接到有关浙江集采政策的通知文件。经公司核实,目前浙江集采政策具体实施文件尚未正式出台。

长春高新表示,公司将通过对区域市场的充分分析,及时跟踪政策情况并积极应对,在充分总结前期经验的基础上,合理制订、优化应对预案,为后续销售渠道渗透的加速、实现以量换价目标奠定基础。未来公司若收到相关集采通知,将及时履行信息披露义务。

事实上,生长激素集采工作已经开始推进。早在去年1月19日,广东省药品交易中心官网发布的《广东联盟双氯芬酸等药品集中带量采购文件》显示,包括金赛药业、安科生物等6家企业在内的20款重组人生长激素被纳入集采目录。在广东联盟集采中,粉针剂型和水针剂型不分组竞价,从申报最高限价和产品挂网价来看,粉针的降幅在10%左右,水针降幅在70%左右。巨幅的降价也让金赛药业、安科生物放弃投标水针。

就在本次浙江新一轮集采消息释放以来,投资者已经纷纷用脚投票,长春高新的股价呈现出一路走跌的趋势。

行业观点分析认为,随着药品和高值医用耗材集中带量采购改革不断推进,“国家和省级集采药品数合计达到450个”将成为各地招采的目标,骨科耗材、心脏支架、种植牙等原本并不在医保范围内药品耗材也被纳入集采,生长激素纳入集采很可能只是或早或晚的时间问题。

集采来势汹汹

“大单品”走向何方?

2021年7月,浙江省医保局官网发布了《关于印发浙江省药品医用耗材集中带量采购暂行办法的通知》,明确了一些药械带量采购的一些基本原则。其中,关于拟中选原则,浙江省明确,药品集中带量采购通过质量和价格竞争,根据有效报价(按差比价规则折算后的“单位申报价”)、报价降幅或综合评分等产生中选企业和中选价格,具体方式在采购文件中明确。

除了长春高新,同样因本次浙江集采行业消息而发生股价波动的还有康辰药业。

康辰药业目前拥有两款上市产品,分别是血凝酶药物“苏灵”和降钙素药物“密盖息”。“密盖息”产品是含有活性鲑鱼降钙素的骨质疏松及急性骨丢失治疗药物,含注射剂和鼻喷剂两种剂型,为诺华研发的原研药。康辰药业于2020年以现金形式收购密盖息资产,密盖息也逐渐成为了康辰药业主要业绩增长点之一。

根据浙江第四批集采药品相关的信息,其中第13项、15项分别为鲑降钙素注射剂、鲑降钙素吸入剂,有投资者对康辰药业核心产品是否进入集采表示关心。

康辰药业在互动平台表示,浙江省集采为地方性、单省份政策,“密盖息”浙江地区的营业收入占据“密盖息”总营业收入比例为8%-9%,公司持有康辰生物的股权73.7%,目前“密盖息”浙江地区的营业收入占据公司总营业收入不到3%,即使“密盖息”进入浙江省集采,集采对“密盖息”销售影响无论是有利或不利,均对公司的营业收入不构成重大影响。

除了资本市场的应声而动,医药行业对于本次集采的关注点还聚焦在品种本身。根据目前披露的浙江第四批集采相关信息,涉及的产品不少都是各个企业的核心“大品种”。

值得一提的是,多种维生素(12)由卫信康研发,该产品是国内首仿、国产独家品种。卫信康在其2022年年报中提到,该产品多年来在同类产品市场中均保持在80%以上的市场份额,目前已完成30个省级行政区域的中标/挂网。

此外,本次药品目录中的复方丹参滴丸、麝香保心丸等,也是临床常用的独家“大品种”。

早在浙江省药械采购中心官网发布的2021年药品入库金额排名情况通报中,前200名产品相关情况就已经引发了市场热议,其中双环醇、多糖铁复合物、多种微量元素、阿司匹林、结构脂肪乳(C6-24),生血宝合剂、百令片、人促红素[重组人促红素(CHO细胞)]等产品,由于临床用量大、采购金额高,已经得到药品采购部门的重点关注。

对比这份排名名单来看,本次浙江新一轮集采可能涉及的产品,与上述名单产品多有重叠。业内人士指出,药品的生命周期很长,这也让部分企业围绕独家品种打造“大单品”策略能够获得成功;但面对集采的降价压力,独家大品种虽然在“以价换量”的博弈中具备一定的优势,但依然有可能导致这些产品的销量和市场规模发生萎缩,药企如何有效地整合区域优势资源,已经成为当下的重要课题。