近日,麻醉镇静龙头药企人福医药再次出售巨额资产引发业界关注,公司拟将持有的华泰保险股份以10.26亿元转让给安达北美洲。人福医药自2017年落实“归核聚焦”以来,“卖卖卖”成了常态,公司回笼资金后加码研发投入,1类新药、首仿药在近几年陆续进入收获期,公司的医药制造板块营收占比在2020年也升至五成。“瘦身”成功的人福,还有哪些爆款蓄势待发?

医药制造占比升至五成,研发投入向10亿迈进

人福医药是综合性医药产业集团,除了医药主业外,还在生殖健康、环保、房地产、金融等领域进行布局。2017年公司明确推行“归核聚焦”战略,一方面集中资源发展既定专业细分领域以实现业务聚焦,另一方面则是进行非核心业务和资产的剥离,优化资本结构。

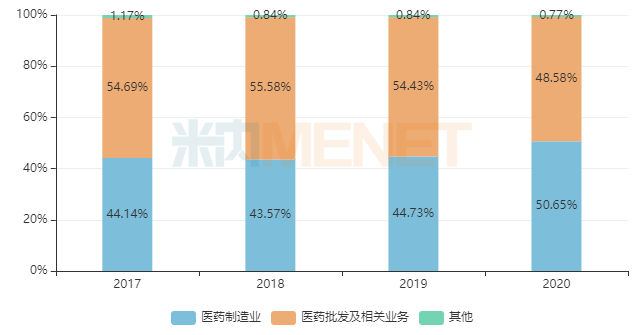

图1:近几年人福医药各业务板块的营收占比变化情况

来源:公司年报

据年报数据显示,医药制造业、医药批发及相关业务一直以来都是人福医药的两大经营板块,但毛利率却相差甚远。2017-2020年公司医药制造业的毛利率保持在65%以上,而医药批发及相关业务的毛利率则不到20%,聚焦医药制造业,提高公司整体毛利率迫在眉睫。2016年,公司整体毛利率在36.79%,经历阵痛后,2020年公司的医药制造业营收占比提升至五成,公司的整体毛利率也上升至42.41%,“归核聚焦”战略成果显著。

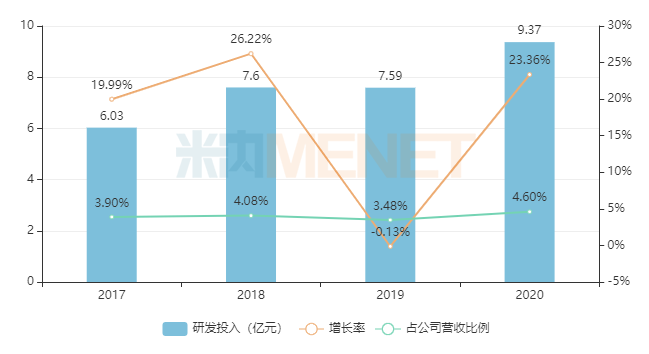

图2:近几年人福医药研发投入的变化情况

来源:公司年报

工欲善其事必先利其器,人福医药为了充实产品储备、培育长期竞争力,坚持自主研发创新,近几年公司在研发投入方面不断加码,2018年研发投入冲破7亿元,占公司总营收比例达4%,2020年更高达9.37亿元,占公司总营收比例升至4.6%。2021年,公司摆脱了疫情困境,前三季营收和净利润均实现了正增长,研发投入也有望向10亿元迈进。

人福医药也加大了对重点子公司宜昌人福的控股比例,2020年10月,人福医药对价合计24亿元把对宜昌人福的持股比例增加到80%,同时还发布了10亿定增计划,部分募集资金将要用于宜昌人福的项目建设,进一步聚焦麻醉药品业务,巩固龙头地位。

硕果累累!2个1类新药、4个首仿已成功突围

表1:人福医药2017年至今获批上市的产品情况

来源:米内网MED2.0中国药品审评数据库

持续的研发投入,为公司带来了丰硕的果实。2017年至今人福医药获批新品16个,2个1类新药、3个首仿+首家过评产品集中在神经系统药物领域,还有1个首仿+首家过评产品是心血管系统药物。

人福医药的注射用苯磺酸瑞马唑仑于2018年报产,随后被纳入优先审评,于2020年正式获批,是公司首个化药1类新药,同时也成为了恒瑞医药的1类新药注射用甲苯磺酸瑞马唑仑最强的竞争对手;公司第二个1类新药注射用磷丙泊酚二钠也是2018年报产,2021年获批上市,30亿丙泊酚市场有望迎来大洗牌。

咪达唑仑口服溶液2019年报产,后被纳入优先审评并于2021年获批,是国内首个儿童手术前或诊断前用于镇静的口服溶液;麻醉镇痛剂盐酸阿芬/太/尼注射液于2020年获批,标志着人福医药正式成为拥有芬/太/尼类全系列产品的国内药企;盐酸安非他酮缓释片(Ⅱ)是人福医药中美共线的产品,这3个新品按新分类报产并获批,成为了国内首仿+首家过评企业。

在神经系统药物领域,公司还获批了盐酸安非他酮缓释片和盐酸左布比卡因注射液,人福医药均拿下了首家过评。

此外,公司在消化系统及代谢药、心血管系统药物、生殖泌尿系统和性激素类药物以及皮肤病用药领域也有新品获批。其中子公司河南百年康鑫药业的盐酸普萘洛尔口服溶液为国内首仿+首家过评,盐酸二甲双胍缓释片和氯化钾缓释片为中美共线产品,酒石酸美托洛尔注射液在2020年提交了一致性评并获批,拿下了该产品的首家过评。

表2:人福医药2017年至今申报的新药情况(不含新适应症)

来源:米内网MED2.0中国药品审评数据库

人福医药的在研新药也是非常亮眼,公司首个中成药1类新药广金钱草总黄酮胶囊正在报产,有望成为公司在泌尿系统疾病中药领域的新突破。3个化药1类新药HW021199片、RF-A089胶囊以及吗/啡-6-葡萄糖苷酸注射液已处于I期临床阶段。

改良新药方面,氨酚氢可酮缓释片、舒芬/太/尼透皮贴剂以及右美托咪定透皮贴剂均适用于镇痛,目前舒芬/太/尼透皮贴剂正在进行I期临床。

表3:人福医药2017年至今报产并在审的仿制药

来源:米内网MED2.0中国药品审评数据库

仿制药方面,人福医药目前有3个在审的产品有望冲击国内首仿。舒更葡糖钠注射液申报仿制上市的企业达20家,首仿之争激烈;盐酸羟考酮缓释片的首仿将在人福医药和合肥立方制药之间决出;氯化钾缓释片(Ⅰ)目前仅有人福医药报产,大概率能拿下首仿。

人福医药在2019年还对产品线进行了全面梳理,集中资源发展麻醉药、其他神经系统用药、两性健康用药、维吾尔民族药、皮肤外用药、呼吸系统用药等核心领域,预计未来公司在上述领域的新品将越来越多。

人福医药“卖出新未来”,2022年有这些股权待出售

“归核聚焦”是近几年人福医药最重要的任务,公司坚定退出竞争优势不明显或协同效应较弱的细分领域,集中资源打造核心产品线,形成以医药工业为主、医药商业为辅的发展格局。

表4:人福医药2017年至今部分大额出售资产情况

来源:公司年报、半年报、公告

据公司年报资料显示,2017年至今人福医药已先后出售医疗服务、两性健康等业务相关资产,累计投资收益、资产及股权转让款等合计超过60亿元。从近几年公司在医药制造板块新品输出的情况来看,回笼资金对公司未来的发展起到极其重要的作用。据悉,人福医药还将持续推进郑州人福博赛生物技术、武汉好医家科技等公司的股权转让事宜,预计上述项目有望在2022年以后落地。

前几年在老龄化浪潮下,很多药企开始“做加法”,积极布局大健康板块,最近两年医美成了新风潮,华东医药、四环医药等上市药企纷纷加大产品引进,而人福医药却在此时“做减法”。

有业内人士认为,药企出售资产,是从多元化转到攻主业,剥离弱势业务有利于集中精力专攻强势业务,既可以满足当前经营环境下公司战略转型的需要,也有助于药企进一步盘活资产、优化资源配置、控制经营风险。尤其是在目前国内医改不断推进之下,“做专、做精、做强”的龙头药企更有市场话语权。

人福医药的主力在“精麻类”市场,具有极强的专业性和较高的行业壁垒,相比带量采购带来的降价潮,精麻类药品受到国家管制,在盈利方面具有较强的稳定性。近几年,国内药企创新成果显著,作为头部梯队的人福医药也陆续拿下了两个化药1类新药,公司首个中成药1类新药也即将面世,有望进一步巩固龙头地位,“瘦身”后的人福医药或将迎来更辉煌的时代。

来源:米内网数据库、上市公司公告等

注:数据统计截至11月25日,如有疏漏,欢迎指正!