11月22日,石药宣布以1亿元首付款,以及最高1亿元的开发里程碑付款、销售里程碑付款和销售提成,获得了康诺亚旗下的创新药物CM326在几个呼吸系统疾病上的独家授权开发及商业化权益。无独有偶,11月21日晚,恒瑞宣布耗资12亿元引进基石药业CTLA-4单克隆抗体CS1002。

作为老牌大药企向创新转型的Big Pharma代表,今年以来,石药和恒瑞加快“买买买”,均已出手4次,累计投入最高分别可达15.7亿元和29.25亿元,两大巨头的豪掷彰显了其布局创新的决心。随着集采深入推进,仿制药利润缩减,将引来越来越多传统药企布局创新药,“license-in”将是快速切入的一种方式。

石药、恒瑞今年均已出手四次

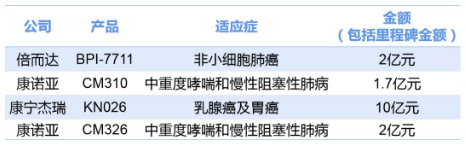

今年以来,石药已引进4款药物,其中2款为呼吸系统用药,2款为抗肿瘤药物。除了最新一笔与康诺亚的再度合作,3月9日,石药集团宣布以2亿元入股的方式获得上海倍而达旗下第三代不可逆EGFR-TKI(BPI-7711)的商业化权益;3月10日,石药集团公告称全资附属公司津曼特生物已与康诺亚生物订立协议,引进CM310(一种抗IL-4Rα的重组人源化单抗)在中重度哮喘和慢性阻塞性肺病(COPD)等呼吸系统疾病独家授权开发及商业化;8月23日,石药集团与康宁杰瑞达成合作协议,获得HER2双抗KN026在乳腺癌及胃癌领域的独家开发及商业化授权。根据协议,康宁杰瑞可获得1.5亿元预付款,4.5亿元开发里程碑金额及4亿元销售里程碑金额。此外,还将获得两位数比例的销售分成。

石药今年4笔“license-in”

一年之内出手4次,累计花出超15亿元,“买买买”或许已成为石药的重要战略之一。事实上,从2020年开始,石药就开始强调引进产品。据媒体报道,为了推动BD合作,石药对其业务拓展部进行了重组,团队引进了罗氏、第一三共、阿斯利康、美国通用等大型跨国药企人才,在5个月时间里,该部门评估了110多个项目,其中肿瘤/免疫肿瘤项目最多,达到60个,脑卒中/中枢神经项目6个,呼吸项目12个。

同样在今年,“研发一哥”恒瑞分别与璎黎药业、万春医药、天广实、基石药业4家创新药企达成了合作,为管线增添了3款Ⅲ期临床阶段的药物和一款CTLA-4单抗,均为抗肿瘤药物。

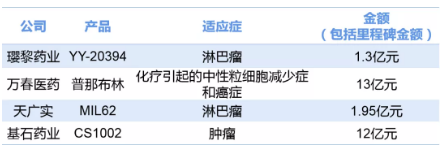

今年2月8日,恒瑞通过向璎黎药业股权投资2000万美元,获得了PI3kδ抑制剂YY-20394在大中华地区的联合开发权益以及排他性独家商业化权益;8月27日,大连万春授予恒瑞医药GEF-H1激活剂普那布林在大中华地区的联合开发权益以及独家商业化权益。恒瑞医药为此需支付首付款加里程碑款总额不超过13亿元;9月6日,北京天广实授予恒瑞医药针对第三代抗CD20抗体MIL62在大中华地区的排他性独家商业化权益,同时共同开展MIL62与相关产品联用的临床研究。为此,恒瑞医药作为基石投资人向天广实进行约3000万美元的股权投资。其中,恒瑞与大连万春的交易金额也一度刷新了本土Big Pharma与Biotech的交易纪录。

恒瑞今年4笔“license-in”

业界评价称,孙飘扬回归后,恒瑞找到了BD的灵感。恒瑞医药举办首届研发日也重新定义了创新:不仅探索全新靶点,承担更高研发风险,解决未满足的临床需求,还要充分发掘在研靶点在多种适应症上的潜力,并在治疗疾病领域布局多种不同作用机理的产品,形成互补和增益。此外,恒瑞表示需要在平台化、BD和国际化上做出更多突破。

恒瑞与石药显然已从自研转向“自研+引进”两条腿走路的模式。石药董事长蔡东晨曾对外表示,医保准入、集采政策都在加速淘汰落后企业。仿制药不能拯救传统药企,路只有一条,就是创新,没有创新就意味着死。自己有能力建队伍就自己做,如果实在做不了就买,买了以后让CRO做临床,获批几个独家品种。

恒瑞医药高级副总经理、全球研发总裁张连山出席活动时也曾表示,对于外部合作,恒瑞其实一直保持开放心态。关注外部创新的进展,积极引进高质量品种,只要是公司内部没有布局的、或者是有布局但不够好或进度太慢的项目,符合公司发展策略的品种和项目,恒瑞都很愿意与行业领先的企业合作。

加速创新 集采影响或消退

石药、恒瑞如此大跨步地加速创新引进,与国内医药市场环境不无关系,这从两家企业最新的三季报便可窥知一二。

石药集团披露的2021年度三季报显示:石药集团收入206.4亿元,同比增长7.4%;净利润达到43.35亿元,增长23.2%。其中,成药业务收入168.02亿元:神经系统疾病产品收入55.05亿元;抗肿瘤产品收入57.78亿元。

作为石药的独家产品,2020年神经系统用药恩必普销售额达到65亿元。在2020年的医保谈判中,恩必普医保支付价格平均降低52%,这也导致今年三季报显示其销售收入同比减少11.2%。

如今,作为石药长期布局的领域,抗肿瘤药正在加速发力。半年报显示,其肿瘤药三大单品都实现快速增长:多美素销售收入增加51%,津优力增加12.8%,克艾力增加17.9%,成为营收增长主要来源。其中,克艾力是第二轮集采产品,进入集采后放量显著,降价68.9%后仍取得了17.9%的销售额增长。

值得关注的是,县域市场的开拓成为石药业绩的亮点。石药集团已经建立了专门的县域基层推广队伍,打造了跨领域、多产品学术推广团队和人才体系,打造社区和广阔市场销售平台,成为集团业绩重要的增长极。

而由于多种产品被纳入集采后价格降幅较大,恒瑞业绩受到影响。今年前三季度,恒瑞营收202亿元,同比增长4%,净利润42亿元,同比下降1.21%。在半年报中,恒瑞医药提到,目前其进入国家集中带量采购的仿制药共有28个品种,中选18个品种,中选价平均降幅72.6%,对公司业绩造成较大压力。

不过,业界也认为,从长期发展来看,看好恒瑞的布局。该公司目前已经有8个创新药上市,包括艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗、甲苯磺酸瑞马唑仑、氟唑帕利和海曲泊帕。其中,年销售超过10亿元的大品种有3个,分别是阿帕替尼、吡咯替尼和卡瑞利珠单抗。此外,恒瑞处于临床开发阶段的创新药超过50种,其中处于Ⅰ期和Ⅱ期临床的超过40种,递交上市申请或Ⅲ期临床的有15种,在研管线包括了单抗、双抗、ADC、基因治疗、核酸治疗等。按照研发布局,预计恒瑞未来每年可能都会有重磅创新药上市,集采的影响或将逐渐消退。

License-in数量“井喷” 更需关注价值

根据药渡数据的不完全统计,2020年全年国内药企license in数量已经达到108件,首次突破百件。2020年国内药企license-in的项目50%以上都是抗肿瘤药物研发方向。

从2021年的数据来看,不论是新入局企业数量,还是交易规模都再创新高。中国创新药的巨额交易呈“井喷”之势,交易的企业从跨国药企巨头转向本土传统药企。随着入局者不断增加,License-in成本水涨船高。11月,天境生物与济川药业达成一笔超20亿元的重磅交易,就长效重组人生长激素伊坦生长激素(eftansomatropin alfa,TJ101)达成产品开发、生产及商业化战略合作。今年年中,珍宝岛药业宣布出资4亿元投资特瑞思进军生物药领域。

有业内人士表示,自研模式耗资大、周期长、成功率偏低。通过license-in可获得临床品种,构建一个综合的优质研发管线。对于拥有强大销售能力的传统药企,大多聚焦已在海外上市或进入临床Ⅲ期阶段的项目,利用资源优势快速推进临床、商业化。

不过,license-in模式或许会让企业的创新成色打上折扣,今年以来,也引发了市场对新兴药企license-in模式的担忧。海和药物、吉凯基因科创板IPO先后被否,海和药物被监管层询问“引进或合作开发的核心产品是否独立自主进行过实质性改进、对合作方是否构成技术依赖”;吉凯基因则被问“核心技术是否具有先进性”。此外,不少以license-in见长的创新药企市值也遭遇缩水。

国内知名“lisence-in”创新药企再鼎医药在今年发布的半年报中,披露了其管线研发的最新情况。截至上半年,再鼎医药已有11个拥有全球权益的在研产品,向外传达“战略前移”、重视药物自研等信息。

业内认为,license-in最重要的是要符合企业的发展战略和产品线规划的大原则,引进相关项目后只是挑战的开始,企业仍需坚持自主创新,更加关注创新价值。