分子诊断是指应用分子生物学方法,检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术,为疾病的预防、诊断、治疗提供信息和依据。相比于其他细分领域,分子诊断凭借其检测速度快、检测信息全面、特异性强、灵敏度高的优势,成为体外诊断行业中最有潜力的研究方向。数据显示,2015年至2020年,中国分子诊断市场从31亿元增长至286亿元,复合增速为56%。受到新冠疫情影响,分子诊断领域市场规模急剧增长,2021年预计达到324亿元;随着分子诊断技术的发展以及相关政策的影响,2024年预计增长到222亿元,且将保持持续增长态势,市场潜力巨大。

分子诊断产业链上游概况

分子诊断产业链上游主要为原料和仪器元件厂商,对于研发技术、创新能力要求较高,具有高技术壁垒的特点。目前外资企业占据技术领先地位,我国国产化程度较低,国内企业主要活跃在中下游市场,分子诊断的上游市场始终是进口品牌主导,国内企业还有很大的发展空间。但近几年来,这一局面逐渐开始好转,随着国家鼓励创新和进口替代政策不断出台,国产领先企业纷纷加强产业链布局和研发投入,在上中下游都取得了不错的进展。

图1: 分子诊断产业链

数据来源:公开信息,中国医药工业信息中心整理

分子诊断试剂的上游诊断仪器领域中,国产仪器占比较小,由于技术壁垒限制,基因测序仪、数字PCR仪等高端仪器市场主要被Illumina、ThermoFisher、BioRad、StillaTechnomogies等跨国巨头垄断。国产品牌仍处在起步阶段,目前国内仅有华大基因等国内企业突破了基因测序仪研发技术,国产替代进程缓慢。

分子诊断试剂的上游原材料主要包括诊断酶、引物、反转酶、探针等生物原料,高纯度氯化钠、谷氨酸等精细化学品,以及提取介质材料。由于上游原材料的开发对研发效率、创新能力均有较高要求,诊断酶、引物、探针等开发难度大,上游市场基本被国际品牌占据,如罗氏、迈迪安生命科学公司、SurModics、Solulink等,国产企业在该领域仅有少数企业涉足,但国内企业目前正积极破局,未来有望推动进口替代。

数据显示,2015年国产试剂原材料占比仅不足10%,随着国内企业对原材料核心研发制备技术的探索,大批国产原材料产品投入市场,预计2022年国产占比可超过13%。未来随着国产替代的推进,上游原材料的价格也会逐渐降低。

分子酶在整体分子类试剂规模中的占比高达60%-70%,因此下文主要介绍分子诊断上游产业链中的主体——分子诊断原料酶市场。

分子诊断原料酶市场现状

酶是分子检测原料中发挥生物活性的组分,直接影响分子检测试剂的灵敏度、稳定性、检测时间等多项性能水平,决定了分子检测结果的准确性,是分子检测试剂原材料中最核心的组分。原料酶的应用场景主要包括分子杂交、基因测序、等温扩增、探针法等。不同应用场景对原料酶的种类需求不同,主要依据核酸类型(DNA/RNA)、样本类型(尿液、唾液、血液、粪便等)、扩增长度等因素进行选择。

分子诊断原料酶行业作为分子检测行业产业链上游,广阔的分子检测试剂行业发展前景将反哺分子检测酶原料市场成长。

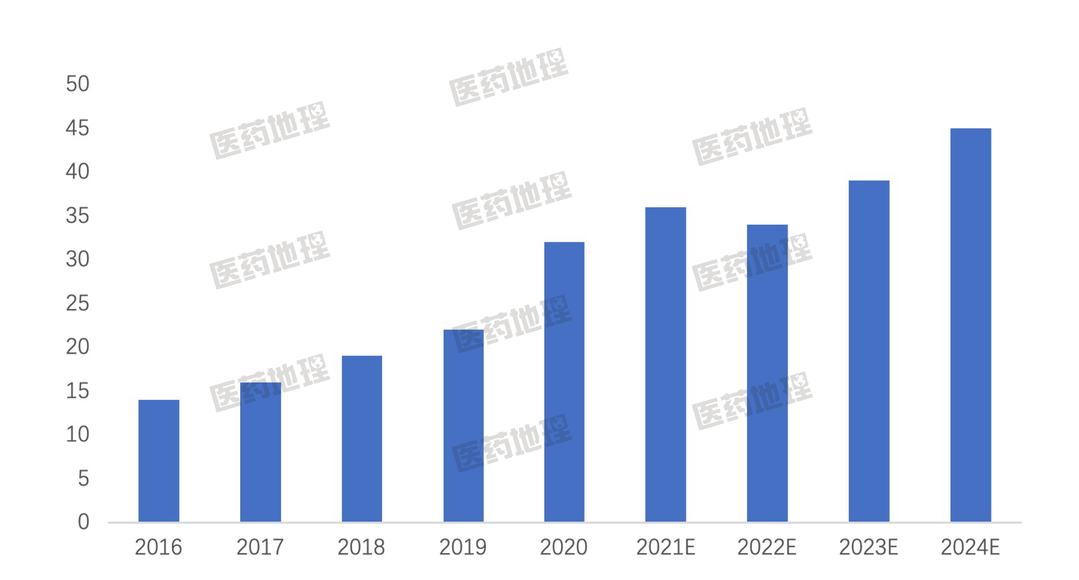

图3: 中国分子诊断原料酶市场规模(亿元)

数据来源:公开信息,中国医药工业信息中心整理

数据显示,中国分子酶试剂市场规模从2016年的26.2亿元,增长到2020年的52亿元,复合增速达17%,预计2024年分子酶试剂市场规模将达到85.6亿元。同期,分子诊断原料酶市场规模从2016年的14亿元,增长至2020的32亿元,复合增速达23%,预计未来增速也将保持在9%左右,2024年整体规模可能达到45亿元。

就市场规模而言,中国分子酶市场仍然处于发展早期,整体增速较高,未来将随着市场逐渐成熟,增速将会逐渐放缓。主要有以下因素驱动国内分子诊断原料酶市场快速发展:新冠疫情带来巨大检测需求,检测机构和人数持续增加;多因素驱动中国分子诊断行业高速发展,带动上游原材料产业发展;国家不断出台政策鼓励进口替代与创新发展,推动原料酶国产替代。

分子酶种类及市场概况

分子酶种类丰富,通过对核心关键酶的定向进化,可不断丰富酶库。目前基因工程重组酶以达到200多种;包含DNA聚合酶128种、逆转录酶54种、核酸酶48种、连接酶22种以及其它酶类45种。DND聚合酶、DNA连接酶、逆转录酶、限制性内切酶等酶类是较为常见的高端酶,其中DNA聚合酶目前应用最为广泛。

1. TaqDNA聚合酶

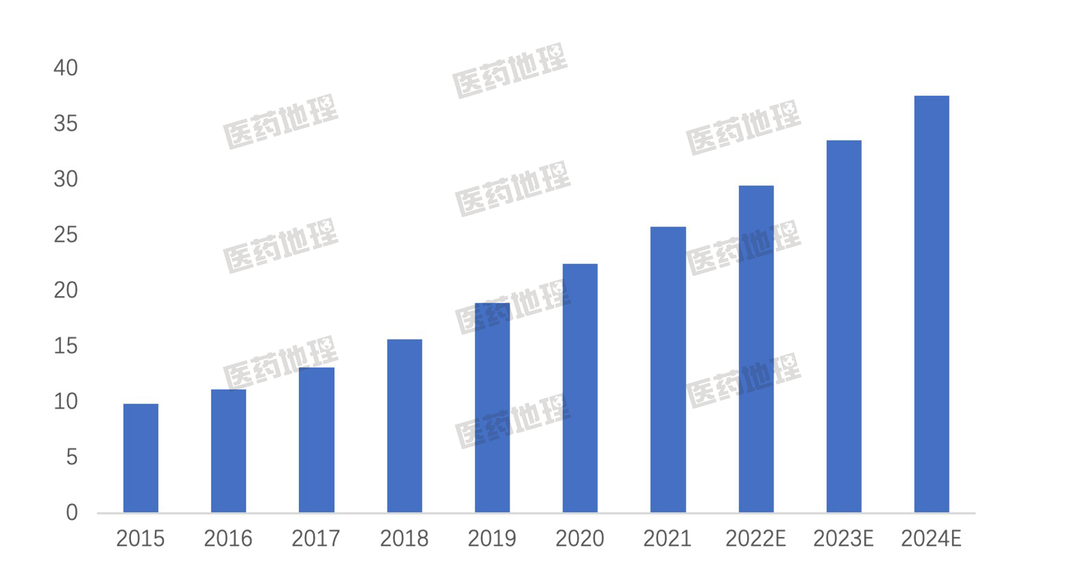

从嗜热细菌Thermusaquaticus中分离得到的TaqDNA聚合酶,具有良好的热稳定性,主要用于DNA靶标PCR扩增。TaqDNA聚合酶主要分为重组酶性和野生酶性,分别从大肠杆菌(E.coli)及Thermusaquaticus YT1 中纯化得到。后者通常适用于用于扩增与大肠杆菌(E.Coli )序列同源的细菌DNA序列。

整体来看,TaqDNA聚合酶市场规模可观,在科研端与工业端的销售规模均排名靠前。数据显示,TaqDNA聚合酶的市场规模从2015至2021年,由9.8亿元增长至25.7亿元,复合增速达18%,预计2022年销售规模为29.4亿元,到2024年市场规模可增至37.5亿元。由于新冠疫情带来巨大的检测需求,而核酸检测试剂的酶原料主要为TaqDNA聚合酶,因此目前该种酶类工业端应用占较大比重。

图4: 中国TaqDNA聚合酶市场规模(亿元)

数据来源:公开信息,中国医药工业信息中心整理

2. 高保真DNA聚合酶

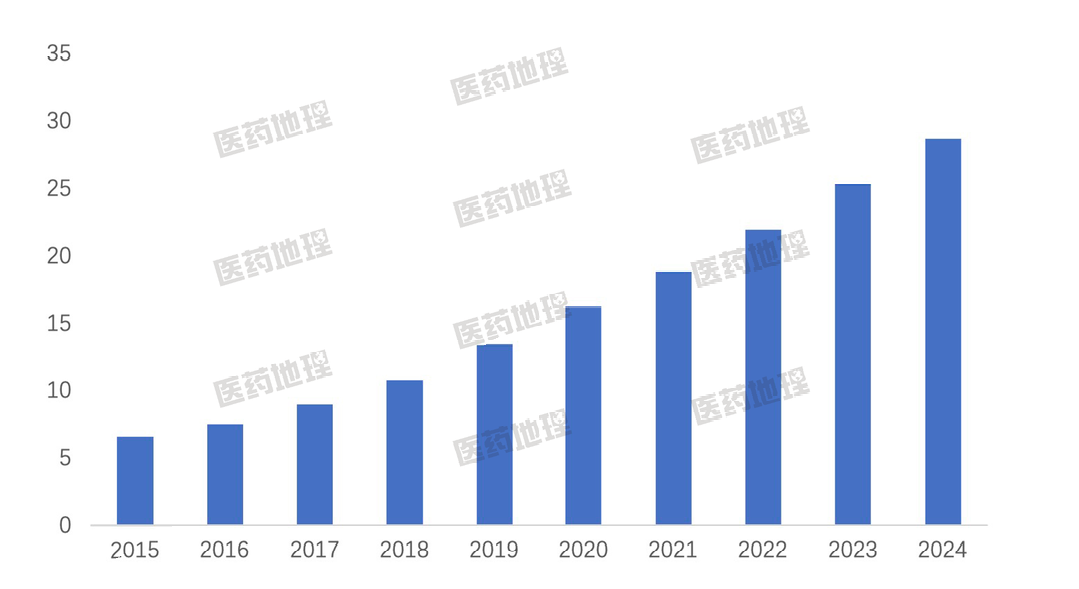

高保真DNA聚合酶是指具有较高保真性的,用于体外扩增-聚合酶链反应(PCR)酶。高保真酶具有5‘-3’聚合酶活性和3‘-5’核酸外切酶活性(即校正功能)。美国NEB公司的Vent和美国Stratagene公司的Pfu是最早纯化出的高保真酶产品。

与TaqDNA聚合酶相比,高保真DNA聚合酶市场规模较低,但增速较快,未来市场规模有望大幅增长。数据显示,高保真DNA聚合酶市场规模从2015年的6.6亿元,增长至2021年的18.8亿元,复合增速达20%,预计2022年市场规模为21.9亿元,到2024年市场规模可增至28.6亿元。高保真DNA聚合酶由于其保真度较高,主要应用于市场早期阶段的场景如基因克隆、基因测序等,随着下游应用产业化的不断推进,未来具有突出的市场潜力。

图5: 中国高保真DNA聚合酶市场规模(亿元)

数据来源:公开信息,中国医药工业信息中心整理

3. T4DNA连接酶

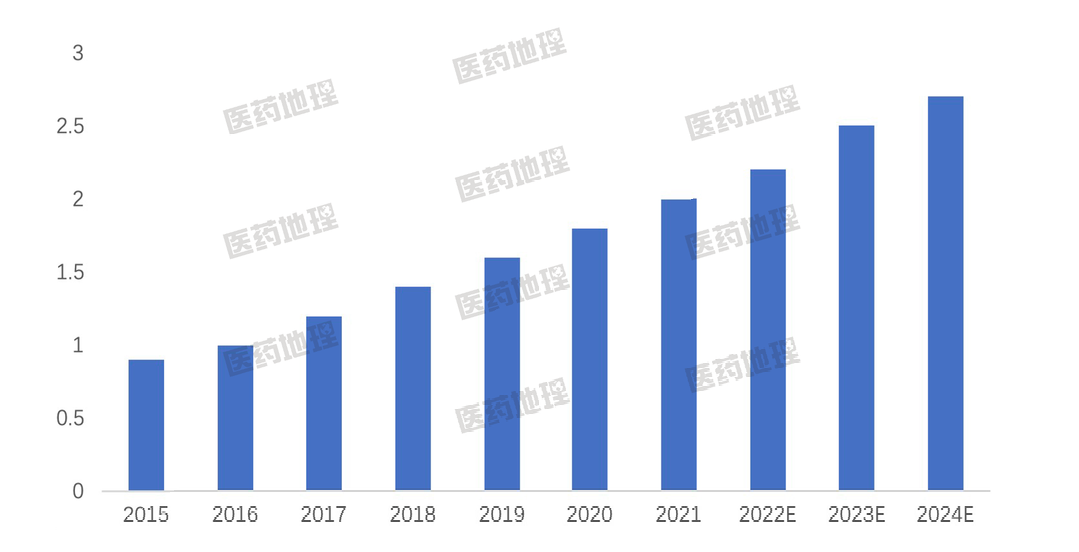

在DNA连接酶中,T4DNA连接酶是主要应用品种。T4DNA连接酶是一单链多肽,分子量为55.3kDa,是首个被发现的ATP依赖的DNA连接酶,可催化两条DNA双链上相邻的5′磷酸基和3′羟基之间形成磷酸二酯键。T4DNA连接酶主要应用于科研端,由于其不需要特殊条件就能完成连接反应的优势,主要应用与分子生物学试验,如基因测序、分子克隆等。

整体来看,由于科研端规模远不及产业化规模,销售量有限,因此T4DNA连接酶的市场规模较小。市场规模由2015年的0.9亿元增至2021年的2亿元,复合增速为14%,预计2022年销售规模为2.2亿元,到2024年市场规模将达2.7亿元。

图6: 中国DNA连接酶市场规模

数据来源:公开信息,中国医药工业信息中心整理

核酸检测上游酶原料市场现状

分子诊断按照诊断技术分为PCR技术、基因测序技术、基因芯片技术、FISH技术。新冠疫情的不断发酵,检测试剂迅速开发和投入抗疫一线,使分子诊断进入公众视野,核酸检测使用的就是分子诊断中的PCR诊断技术,其广泛普及的同时也推动了核酸检测上游酶原料市场的发展。

核酸检测为临床病原学的确诊依据,核酸检测试剂的主要原材料有酶、引物、探针和底物,其中分子诊断酶是最核心的组分,决定了检测结果的准确性。随着核酸检测上游酶原料市场规模不断增长,国内企业竞争逐渐激烈,体外诊断原料龙头企业包括菲鹏生物、诺唯赞、义翘神州、百普赛斯等。

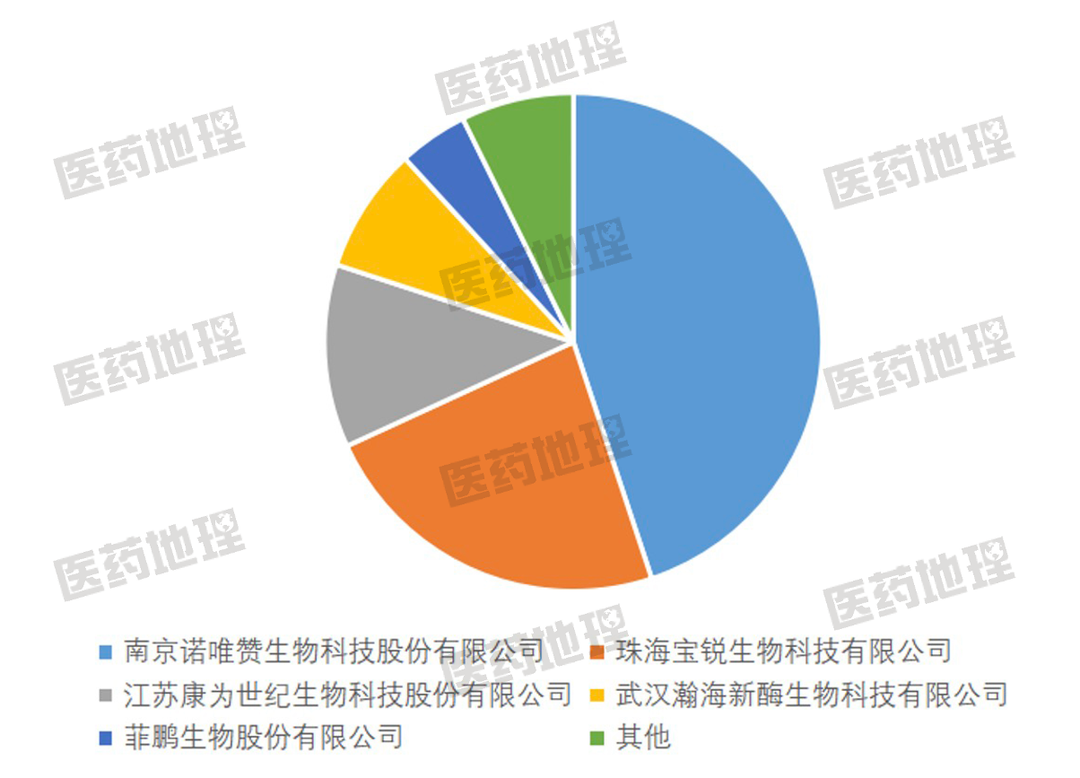

后疫情时代,新冠核酸检测及其上游酶原料市场受到广泛关注,部分企业抓住机遇,在众多上游企业中脱颖而出,剔除核酸检测成品试剂盒及抗原检测试剂原料及成品试剂市场规模,单就新冠核酸检测试剂原料市场来看,南京诺唯赞2021年新冠核酸检测试剂原料市场营收可达7-8亿元,大幅领先珠海宝锐、江苏康为世纪、菲鹏生物、武汉瀚海新酶等核酸检测原料酶厂家。

图7: 2021年新冠核酸检测试剂原料企业市场营收情况

数据来源:公开信息,中国医药工业信息中心整理

菲鹏生物的分子诊断酶产品,得益于今年来国内庞大的核酸检测需求,营业收入增长迅猛。招股书显示,2019年、2020年和2021年,菲鹏生物的诊断酶产品营收分别为2475.35万元、2.79亿元和2.55亿元,三年期内复合增长率达221.03%。