市场规模大且竞争充分的品种向来是集采的重点,从第七批拟集采品种在2021年中国公立医疗机构终端的销售情况看,销售额TOP10品种合计市场规模超过300亿元,2个品种年销超60亿元,石药、国药、华北制药、扬子江、海正均有3个及以上品种在列。随着越来越多的大品种纳入集采,缓控释制剂市场持续洗牌,全身用抗细菌药进入微利时代,质子泵抑制剂市场“跌跌不休”......

第七批拟集采销售额TOP10品种

注:销售额以通用名药品计,不分规格

来源:米内网数据库、上海阳光医药采购网

米内网数据显示,10个品种在2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端合计销售规模超过300亿元,硝苯地平控释剂型、美罗培南注射剂2个超60亿大品种领衔;石药集团(5个)、国药集团(4个)、华北制药(3个)、扬子江药业(3个)、浙江海正药业(3个)均有3个及以上过评品种在列。

从剂型上看,10个品种中有6个为注射剂,2个为缓控释制剂;从治疗类别看,3个为全身用抗感染药(均为全身用抗细菌药),心血管系统药物、全身用激素类制剂(不含性激素和胰岛素)各有2个。

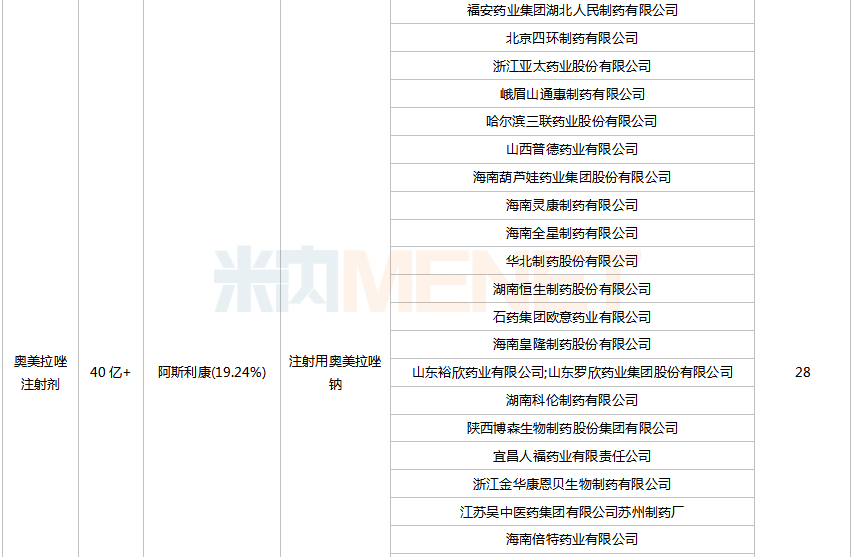

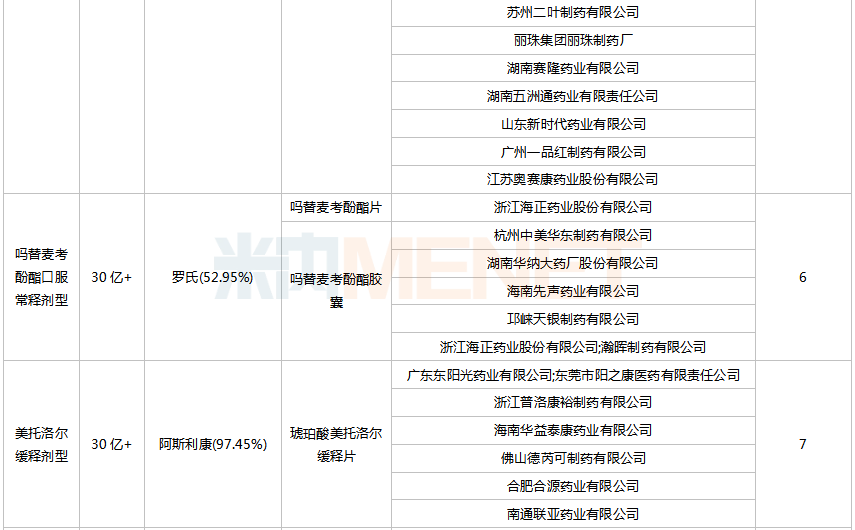

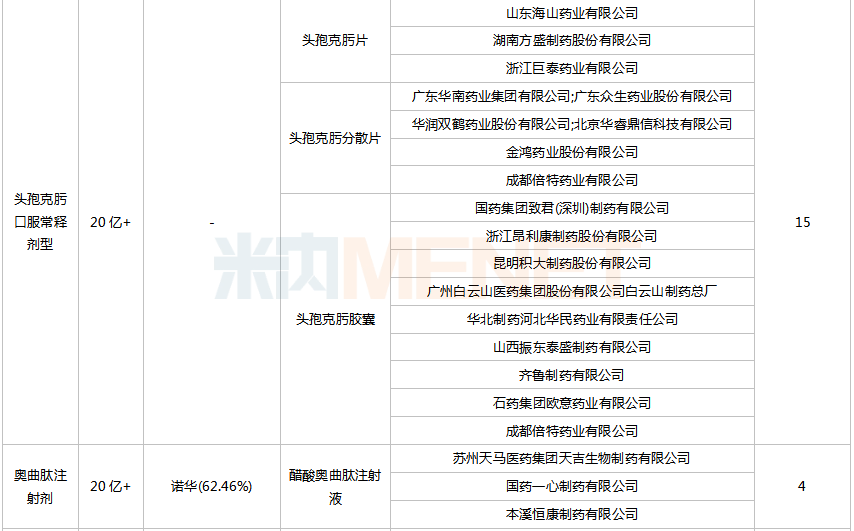

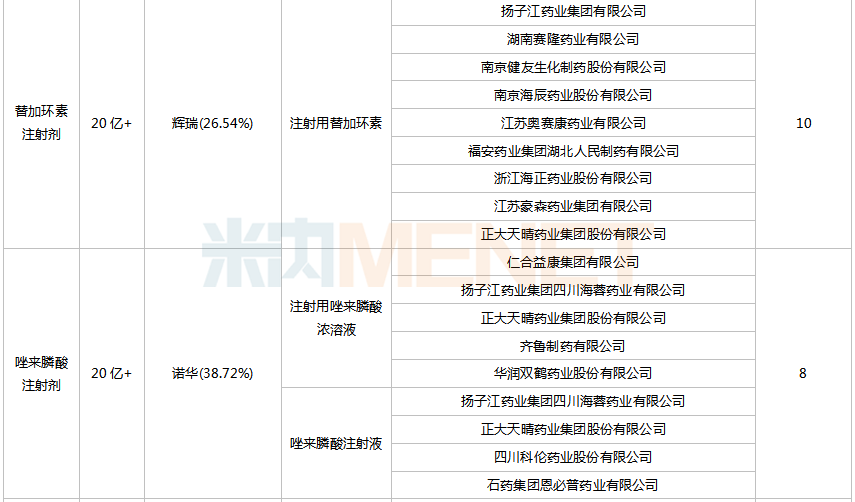

奥美拉唑注射剂竞争最激烈,已有28家药企满足竞争条件,头孢克肟口服常释剂型、替加环素注射剂、硝苯地平控释剂型满足条件企业数也达10家及以上;奥曲肽注射剂相对缓和,含原研厂家在内,有4家药企满足条件。

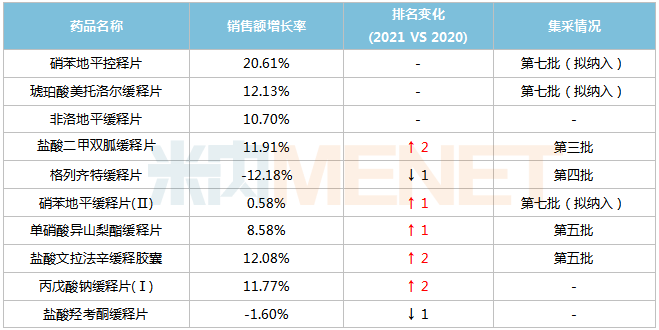

口服缓控释制剂市场洗牌,TOP10产品7个纳入集采

销售额TOP10品种中有2个缓控释制剂,且均为高血压用药,分别为排在首位的硝苯地平控释剂型及排位第五的美托洛尔缓释剂型。

米内网数据显示,近年来中国公立医疗机构终端口服缓控释制剂销售规模呈逐年上涨态势,2021年超过250亿元。

缓控释制剂的身影首次出现在第二批集采,至今已有15个品种(以通用名计)纳入/拟纳入集采,其中第二批集采1个,第三、第四批集采均为3个,第五批集采4个,第七批集采4个。

2021年中国公立医疗机构终端口服缓控释制剂TOP10产品

来源:米内网中国公立医疗机构终端竞争格局

2021年中国公立医疗机构终端口服缓控释制剂TOP10产品中,7个已被纳入/拟纳入集采。受集采降价影响,部分品种销售额及排名下滑,如第三批集采品种盐酸坦索罗辛缓释胶囊,2021年销售额下滑接近50%,排名由2020年的第5位下降至2021年第11位;第四批集采品种格列齐特缓释片2021年销售额下滑超过10%,排名下降1个位次。

第三批集采品种盐酸二甲双胍缓释片为个例,2021年其市场规模并未出现下滑。二甲双胍缓控释制剂集降价幅度低于同类普通口服制剂,此外石药、悦康、江苏德源等“光脚”中标品种的迅速放量也是该品种销售额不降反升的主要助力。

榜首硝苯地平控释片及排位第二的琥珀酸美托洛尔缓释片拟纳入第七批集采,这2个品种目前均由原研厂家主导市场,仿制替代原研的空间较大。

排位第三的非洛地平缓释片虽未纳入集采,但已有南京易亨制药、北京四环科宝制药、天津天士力圣特制药/安必生3家企业过评,此外华海、石四药、常州四药、合肥立方、湖南九典制药等企业的产品还在审。

随着集采的持续推进,口服缓控释制剂市场格局将持续洗牌。

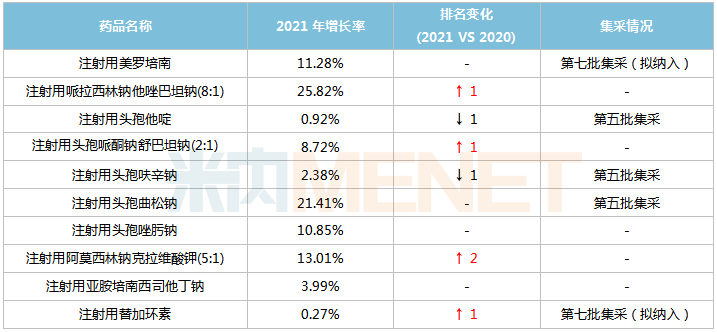

纳入集采品种数最多,全身用抗菌药进入微利时代

销售额TOP10品种中有3个全身用抗细菌药,分别为排位第二的美罗培南注射剂、排位第六的头孢克肟口服常释剂型及排位第八的替加环素注射剂。

在限输、限抗等政策影响下,全身用抗细菌药在中国公立医疗机构终端的销售增速持续放缓,2020年受疫情及集采冲击,其市场规模下滑26.42%,2021年有所回温,市场规模超过1000亿元(注射剂占比超过80%),但与2019年相比仍存在一定差距。

全身用抗细菌药是纳入/拟纳入国家集采品种数最多的治疗亚类,达38个,其中4+7及联盟集采1个,第二批集采6个,第三批集采7个,第四批集采3个,第五批集采9个,第七批集采12个。

2021年中国公立医疗机构终端全身用抗细菌药TOP10产品

来源:米内网中国公立医疗机构终端竞争格局

前四批集采纳入的全身用抗细菌药以口服制剂为主,对该市场总体影响不大,第五批集采注射剂数量增加,销售大品种注射用头孢他啶、注射用头孢呋辛钠、注射用头孢曲松钠均被纳入,集采的影响将在2022年有所体现。

2021年中国公立医疗机构终端全身用抗细菌药TOP10产品中,榜首注射用美罗培南及排位第十的注射用替加环素拟纳入第七批集采,其中注射用美罗培南由原研厂家主导市场,独占市场份额超过40%。

尚未纳入集采的注射用哌拉西林钠他唑巴坦钠、注射用头孢哌酮钠舒巴坦钠、注射用阿莫西林钠克拉维酸钾过评企业数分别达2家、5家、5家,纳入集采也只是时间早晚的问题。

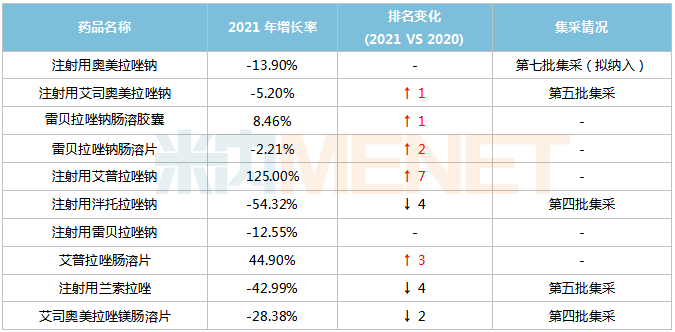

质子泵抑制剂市场“跌跌不休”,创新药有望补位

销售额TOP10品种中有1个质子泵抑制剂,为排位第三的奥美拉唑注射剂。

经过前期的高速增长后,近年来质子泵抑制剂市场增速持续放缓,甚至出现负增长。米内网数据显示,2021年中国公立医疗机构终端质子泵抑制剂市场规模超过250亿元,同比下滑14.85%。

自第三批集采开始,便有质子泵抑制剂陆续被纳入,包括第三批集采的奥美拉唑口服常释剂型,第四批集采的艾司奥美拉唑口服常释剂型、泮托拉唑口服常释剂型及泮托拉唑注射剂,第五批集采的艾司奥美拉唑注射剂及兰索拉唑注射剂,第七批集采的奥美拉唑注射剂。

2021年中国公立医疗机构终端质子泵抑制剂TOP10产品

来源:米内网中国公立医疗机构终端竞争格局

虽然质子泵抑制剂在售品种数不多,但大多数为销售超10亿的大品种,市场受集采影响较大。畅销品种注射用泮托拉唑钠被纳入第四批集采,其销售额由2020年的超40亿元下滑至2021年的近20亿元,降幅超过50%,排名下降4个位次。

2021年中国公立医疗机构终端质子泵抑制剂销售榜首注射用奥美拉唑钠拟纳入第七批集采,该品种已有28家药企满足竞争条件,届时又是一场激烈的价格战。

排位第三、第四的雷贝拉唑钠肠溶胶囊、雷贝拉唑钠肠溶片暂无企业过评,但布局一致性评价合计企业数已超过10家;排位第七的注射用雷贝拉唑钠也有5家企业提交一致性评价补充申请或以新分类报产。

丽珠集团丽珠制药厂的独家创新药2021年有明显的放量,其中注射用艾普拉唑钠销售增速超过100%,排名由2020年的第12位上升至2021年的第5位;艾普拉唑肠溶片销售增速超过40%,排名由2020年的第11位上升至2021年的第8位。

随着越来越多的仿制药纳入集采,创新药有望补位占领高地。

来源:米内网数据库、上海阳光医药采购网等