7月12日第七批国家药品集采在南京开标,34℃高温下,参选企业热情不减!

据悉,本次集采有60种药品采购成功,拟中选药品平均降价48%,按约定采购量测算,预计每年可节省费用185亿元。

本次集采药品涉及31个治疗类别,包括高血压、糖尿病、抗感染、消化道疾病等常见病、慢性病用药,以及肺癌、肝癌、肾癌、肠癌等重大疾病用药,群众受益面广、获得感强。以肝癌一线靶向药仑伐替尼胶囊为例,每粒从平均108元下降到平均18元,一个治疗周期可节约费用8100元。在降血压领域首次纳入缓控释剂型,硝苯地平控释片降价58%、美托洛尔缓释片降价53%,高血压患者用药负担明显减轻。抗病毒药物奥司他韦每片从平均4.5元降至1元。

此外,美国辉瑞公司的替加环素、日本安斯泰来公司的米卡芬净、西班牙艾美罗公司的依巴斯汀、意大利博莱科信谊公司的典帕醇等4个原研药中选,平均降价67%。

上海阳光医药采购平台发布的拟中选结果公示信息显示,此次集采共有280家企业的496个产品参与投标,按照集采流程,根据申报材料和集采规则确认拟中选企业后,要确认供应地区。前六批集采均在开标当天确认供应,但此次集采的供应地区确认时间分两批,按照此前的通知,第一批是7月12日开标当天的下午4点,另一批是第二天,也就是7月13日的上午9点。

截至发稿前,据业内消息整理,已有部分品种中标结果流出:

(相关信息来源于业内消息,如有错漏,欢迎评论告知;最终结果以官方公告为准)

奥司他韦不足1元/片

市场竞争格局面临生变

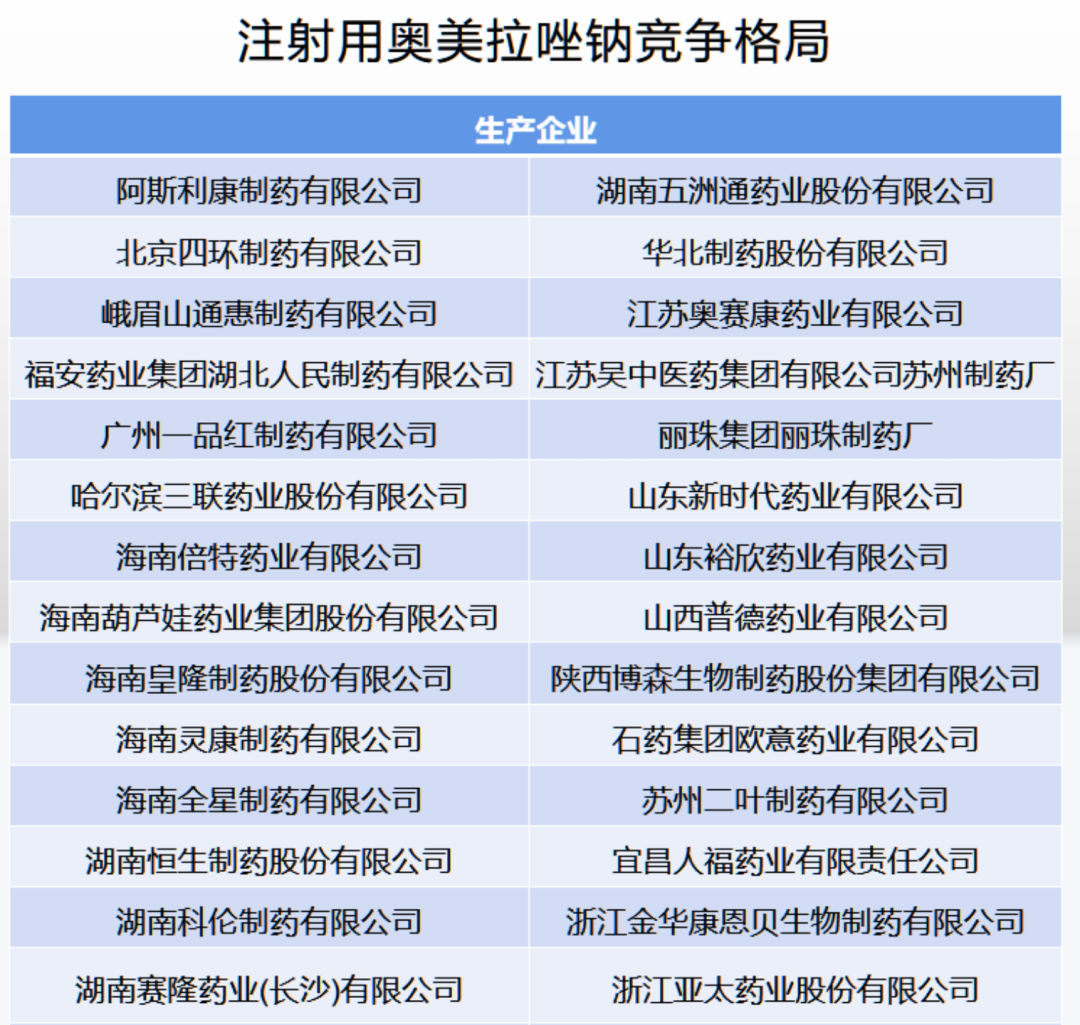

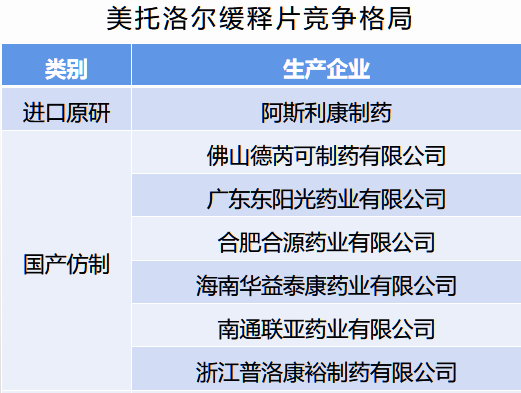

此次国采目录中大品种药品凸显,奥美拉唑注射剂、美罗培南注射剂、硝苯地平控释剂型等大品种,都是本次集采的关注重点。

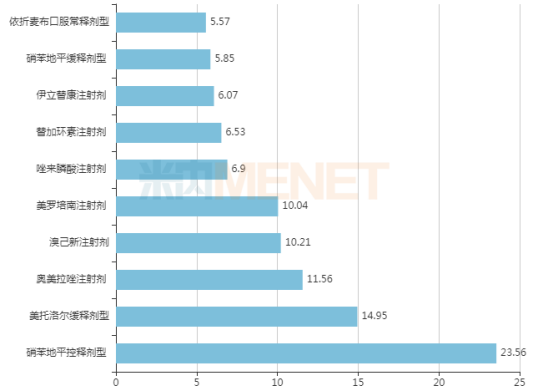

最高采购额TOP10品种(单位:亿元)

业界普遍猜测,采购金额越高的品种,降价程度越狠。作为本次集采采购额排名前三的品种——硝苯地平控释剂型、美托洛尔缓释剂型、奥美拉唑注射剂的集采情况备受瞩目!

尤其是奥美拉唑注射剂,参与竞争的企业多达28家(27国产+1进口)!据业内人士透露,本次集采奥美拉唑注射剂最低中标价为0.694元/支,中标企业为哈三联,其余中标企业为华北制药、恒生制药、福安药业、科伦制药、博森生物、海南全星制药、人福药业、赛隆药业以及罗欣药业。

6月份以来,南方部分省份进入流感高发期,流感病例数创近年同期新高,让抗流感“特效药”奥司他韦一时风头无两,一盒难求。在今天的第七批国家药品带量采购中,奥司他韦胶囊共有15家企业竞标,据了解,本次中标企业包括东阳光、华海药业、科伦药业、石药欧意、齐鲁制药等。其中最低报价为0.99元/片,中标企业为东阳光,该品种30mg规格限价为6.45元/片,75mg规格限价是13.01元/片。

伴随着这次集采,奥司他韦的市场竞争格局面临生变。东阳光从2013年起跃居成为中国奥司他韦品类销售最大的生产厂家,该公司的奥司他韦“可威”占据近九成的市场份额。2019年,“可威”的颗粒剂型与胶囊剂型合计实现销售收入接近60亿元。米内网数据显示,2019年,在中国公立医疗机构以及中国城市实体药店中,奥司他韦合计销售额超65亿元。

作为第七批集采中唯一一款造影剂,碘帕醇注射剂中标企业有4家,分别为北陆药业、上海博莱科信谊、司太立、正大天晴,而科伦药业落标。公开资料显示,近年来在中国公立医疗机构终端造影剂产品排名中,碘帕醇注射液稳居第五,目前仍由原研厂家主导市场。

值得期待的还有,临床用量、金额最大的β受体阻滞剂——美托洛尔,用于高血压、心绞痛、心衰等,临床地位暂时无法替代。本次美托洛尔报量数量排名第三,仅次于硝苯地平缓释、控释剂。按报量*限价计算金额,排名第二,接近15亿元。本次国采,美托洛尔缓释剂型竞争格局为7进5,不算激烈。不过,当前该品种的市场销售几乎全部来自阿斯利康,在仿制药群狼环伺下,阿斯利康是否会主动降价保住市场,是本次集采的一大看点。

硝苯地平作为慢病品种,虽然限价低,但因为市场长期用药,患者数量众多,其市场规模不容小觑,成为本次集采采购额最高品种。硝苯地平缓释制剂,规格为10mg和20mg的最高限价只有2毛8分和4毛8分,但其市场规模仍近6亿;30mg的硝苯地平控释剂型最高限价超过2块,单一品规的采购规模超过了23.5亿。

竞争空前激烈

大批企业压哨入局

国采已经进行到第七批,不管是国家集采还是省级集采、联盟集采,药品集中带量采购已经成为公立医疗机构药品采购新常态。从时间轴上来看,国采第七批从行业内看到目录到报价的时间是比较长的一次,同时也意味着第七批的竞争程度更加激烈。

国内头部企业仍然是本次集采的主力军,与正式公告发布时的竞争格局相比,有14个品种竞争格局生变,扬子江药业、科伦药业、华润医药、上药集团、人福药业、华海药业、鲁南制药等多家企业新增过评品种。

按照此次集采规则,同一品种最多有10家企业可以实现入围。因此,本次国采也吸引了众多药企参加,在开标前夕,入局的企业还在不断增加,竞争格局可谓空前激烈!

根据上海联合采购办公室发布的关于《全国药品集中采购文件(GY-YD2022-1)》,7月7日(含)前获得国内有效注册批件,并在7月10日零点前完成信息申报的企业,均可以参与本轮集采。

在临近6月末时,已有近300家企业符合申报条件,其中国内企业齐鲁符合条件品种最多,外企辉瑞最多;具体到品种方面,奥美拉唑注射剂的市场竞争将空前激烈,近30家企业将展开价格竞争。

7月,又有一批药企通过一致性评价,成功踏上第七批国采的末班车。涉及扬子江、瑞阳、辰欣、华润三九、一品红、华润双鹤利民、浙江亚太、宜昌人福等知名药企。

其中华润医药压线新过评2个品种,以7个品种跻身过评品种数TOP10企业。从2021年中国公立医疗机构终端竞争格局看,华润医药在克林霉素磷酸酯注射剂、唑来膦酸注射剂、丙酚替诺福韦口服常释剂型、硝苯地平控释剂型4个品种所占份额均低于1%,市场待放量,其中硝苯地平控释剂型最高采购额达23.56亿元。

米内网数据显示,与正式公告发布时的竞争格局相比,有14个品种竞争格局生变,在7月7日(含)前有新企业过评或视同过评。符合申报资格企业数≥10的品种数增加至14个。

规则持续优化

集采成主流采购模式

值得一提的是,第七批带量采购继续引入集采前报量大的厂家报量比例再分配。

在此前备受关注的第六批国家组织药品集中采购(胰岛素专项)集采中,报量时没有以通用名报量,而是以厂家报量,中选后,按报量的比例根据中选价格进行分配。

业界专家表示,第七批国采的思路和模式借鉴了第六批国采的经验,采购规划更为多元化,更具科学性。

此外,本次集采引入“备供企业”机制,探索一省“双供”。拟中选企业在主供地区确认完毕后,需要进行备供地区确认程序,当中选企业因各种原因无法满足该省市场需求时,备供企业按有关程序获得主供企业身份。在一省“双供”的保障下,药品市场供应不足的风险将大大降低,进一步保障了集采品种的稳定供应。

近年来,药品和高值医用耗材集中带量采购改革不断推进,用市场化机制有效挤压了医药价格虚高。

2018年以来开展了六批药品带量采购,前六批药品集采平均降幅53%,国家组织集采节约费用2600亿元以上。按照国家部署,要推动集中带量采购常态化、制度化并提速扩面,持续降低医药价格,让患者收益。