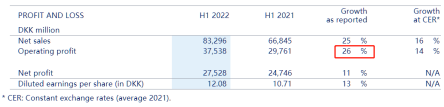

日前,诺和诺德公布了企业第二季度及半年度报告。报告显示,企业半年销售额增长25%,达到833亿丹麦克朗,按固定汇率计算增长幅度为16%。营业利润增长26%,达到375亿丹麦克朗,其中肥胖护理板块的快速增长,产品销售金额在今年上半年实现翻倍。

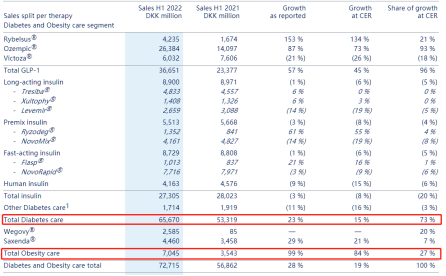

值得关注的是,胰岛素业务作为诺和诺德往日的优势领域,如今已风光不再。诺和诺德胰岛素业务2022年上半年同比下降3%,跌至273亿丹麦克朗,中国区胰岛素业务下跌尤为明显,达到9%,按固定汇率计算下跌17%,公司认为下跌原因主要为中国集采政策导致。

随着胰岛素等传统糖尿病药物纷纷纳入集采,给糖尿病患者减轻了不少经济负担,但同时也挤压了胰岛素行业内上市企业的利润空间。面对价格端和市场端的变化,本土企业同样无法幸免,有“胰岛素双雄”之称的通化东宝、甘李药业也在这场胰岛素市场结构性调整风波中遭遇巨大考验。

在此背景下,糖尿病领域相关药企该如何重塑业绩增长曲线?

近年来,新型降糖药胰高糖素样肽-1(GLP-1)受体激动剂表现出强大的竞争力,不仅在糖尿病治疗领域攻城略地,而且在减肥等代谢疾病同样展现出市场潜力。

行业专家普遍认为,随着GLP-1在海外减肥市场呈现出快速增长,以诺和诺德、礼来等企业为代表的进口产品一旦开始将“减肥”适应症向国内市场延伸,叠加甘李药业、通化东宝、信达、恒瑞、华东医药等本土企业的快速布局,过去由于“赛道狭窄”而被忽视的减肥领域,真实需求似乎远比传统概念认知里的更大,未来体重管理市场或将很快迎来硝烟四起的局面。

胰岛素集采全面落地

刺激药企加速品种转型

2021年国际糖尿病联盟(IDF)发布《IDF世界糖尿病地图(第10版)》显示,2021年全球成年糖尿病患者人数达到5.37亿(10.5%)。在过去的10年间,中国糖尿病患者人数由9000万增加至1.41亿。

2021年11月30日,国家组织药品联合采购办公室发布《关于公布全国药品集中采购(胰岛素专项)中选结果的通知》。在胰岛素专项集采结果出炉的8个月后,终于在2022年7月4日实现了全国各省市的全面落地执行。据悉,本次集采全国医疗机构首年采购需求量约2.1亿支,按集采前价格计算,涉及采购金额约170亿元,中选产品平均降价48%,预计每年能为患者总计节省90亿元人民币。

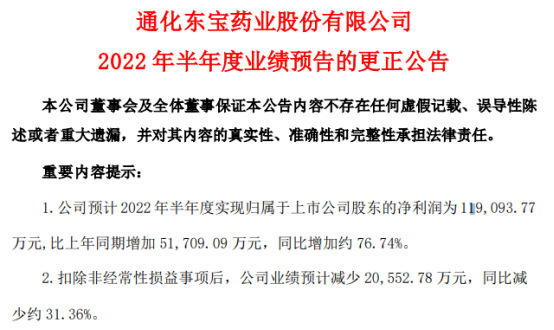

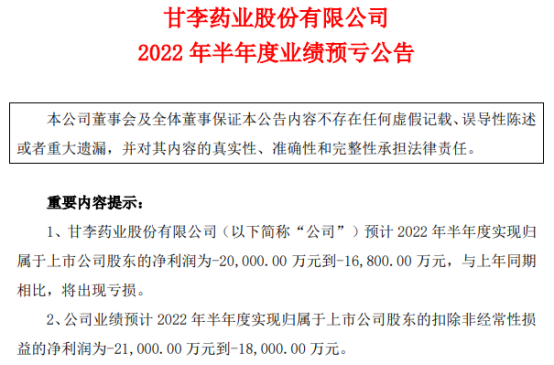

近日,胰岛素市场的领军企业通化东宝和甘李药业披露了2022上半年业绩预告。

通化东宝预计,今年上半年净利润为11.91亿元,同比增加76.74%。但扣非净利润预计将同比下滑31.36%。之所以净利润能大幅增长,主要是因为通化东宝出售了厦门特宝生物工程股份有限公司部分股份,扣非净利润反映了其主营业务的真实情况。

而同为行业龙头的甘李药业则直接陷入亏损。甘李药业预计,今年上半年将亏损1.68亿元-2亿元,同比由盈转亏,这也是甘李药业上市以来的首次亏损。

对于业绩预亏的主要原因,两家公司都归因于胰岛素国家专项集采落地,胰岛素产品价格下降所致。

为了加速摆脱集采带来的影响,通化东宝和甘李药业都加快了新药研发的进程。GLP-1受体激动剂类药物便是国内外众多药企在降糖药物领域的一个热点研发方向:

6月9日,通化东宝发布公告称,公司利拉鲁肽注射液上市许可注册申请已获得国家药品监督管理局受理。利拉鲁肽是一种人胰高血糖素样肽-1(GLP-1)类似物,由诺和诺德公司研制,于2011年进入中国市场,被批准用于成人2型糖尿病患者控制血糖。另外,利拉鲁肽还有明显的减轻体重的作用,减肥适应症产品(Saxenda)于2014年12月在美国上市。

7月22日,甘李药业发布公告称,自主研发的GZR18正在中国开展Ⅱ期临床试验,于近日成功完成首例受试者给药。该药是甘李药业自主研发的胰高血糖素样肽-1(GLP-1)受体激动剂周制剂,正在开展适应症为2型糖尿病、肥胖及超重体重管理的Ib/Ⅱa期临床试验。

自从2014年诺和诺德开发出第一代GLP-1类似物利拉鲁肽(诺和力)用于减肥的适应症,成新一代减肥药代表,参与者们也嗅到了GLP-1激动剂的巨大市场前景。

目前,全球已上市的GLP-1受体激动剂药物主要如下:

体重管理需求旺盛

GLP-1市场前景几何?

事实上,GLP-1受体激动剂以葡萄糖浓度依赖的方式增强胰岛素分泌、抑制胰高糖素分泌,因而在降低血糖的同时不显著增加低血糖风险。同时,GLP-1受体激动剂可通过延缓胃排空、中枢性的食欲抑制降低体重。此外,LEADER、SUSTAIN、REWIND等多项大型临床研究表明,利拉鲁肽、索马鲁肽和度拉糖肽等GLP-1受体激动剂对降低心血管主要事件风险有显著作用。

随着医保集采的提速扩面,GLP-1药物被降价集采、纳入医保目录只是时间问题。对于有糖尿病管线的药企而言,需要在这把达摩克利斯之剑落下之前,拥有足够的抗击打能力,开发GLP-1药物的新适应症成为他们不约而同的重要布局。

增加新的适应症是药物临床开发的重要策略,在众多企业大量资金的投入之下,越来越多GLP-1药物将被开发出除了治疗2型糖尿病之外的与代谢综合征相关的适应症,例如肥胖。

《中国居民膳食指南(2022)》显示,目前我国18岁及以上居民超重率和肥胖率,分别为34.3%和16.4%,超重肥胖及慢性病问题日趋严重。

目前对于肥胖的治疗,大多还停留在运动+饮食干预上,然而,“管住嘴、迈开腿”始终还是说起来简单,做起来难。人们迫切需要一种能够通过服药或打针就轻松降低体重,还能改善身体各项指标的药物。

市面上曾经出现过不少减肥药,但由于对中枢神经系统或心脑血管有损害,多已禁用。目前国内唯一获批上市的减肥药是奥利司他,其原理是减少胃肠道对脂肪的吸收,但常伴有腹泻等胃肠道症状。

虽有一些糖尿病药会让体重减轻(比如二甲双胍、司美格鲁肽等),但目前适应症还只是2型糖尿病的治疗。

日益庞大的减肥市场需求,叠加目前减重药物相对缺乏,让体重控制用药在国内还是一片蓝海。

诺和诺德凭借利拉鲁肽在减肥适应症上的开拓,在海外市场已经收获了巨大的市场份额和商业成功;2021年6月,接棒利拉鲁肽的新一代GLP-1明星品种“司美格鲁肽”获得美国FDA批准用于慢性体重管理,进一步引发了市场关注。

同时,随着利拉鲁肽的核心专利即将到期,体重管理市场需求大门逐步被打开,吸引了越来越多的药企摩拳擦掌。

目前,礼来的Tirzepatide是临床研发进展最快的双靶点GLP-1药物,已进入Ⅲ期试验阶段。海外Ⅲ期临床数据显示,在与司美格鲁肽的“头对头”试验中,Tirzepatide在72周时间里,使用5mg、10mg、15mg的受试者平均体重分别减轻16%、21.4%、22.5%,超过了索马鲁肽的减肥效果,引起了业内轰动。

中国市场也已经整装待发。万联证券数据显示,中国体重管理产品市场预计2025年达到96亿元,2020~2025年CAGR(平均年复合增长率)38.2%;2030年达到260亿元,2025~2030年CAGR为22.1%。

目前,国内尚无GLP-1激动剂减肥产品上市,为了分羹减肥市场,也为了创新转型积极自救,不少具有糖尿病管线的药企纷纷启动研发,跑在前列的仁会生物、华东医药已有产品在报产阶段,有望成为首个国产减重创新药。

今年3月11日,仁会生物宣布,国家药监局药品审评中心(CDE)已受理BEM-014(贝那鲁肽注射液在减重领域的新增适应症)“境内生产药品注册上市许可”的申请。

紧随其后的是华东医药,7月13日晚,华东医药发布公告称,全资子公司提交的利拉鲁肽注射液用于肥胖或超重适应症的上市许可申请获得受理。

除此之外,布局开发GLP-1激动剂管线的药企众多,万邦生物、信达生物、东阳光、豪森等众多国内药企都已布局。有的开发利拉鲁肽仿制药,有的开发其他GLP-1激动剂,还有多家药企抢占先机,进入双靶点时代。

图片

“目前国内尚没有GLP-1产品获批减肥适应症,而且从临床用药指征的角度,GLP-1用于治疗肥胖的前提是患有糖尿病的肥胖患者,而且对于体重指数也有明确要求,药物使用切忌盲目。”临床专家表示,不符合用药指征而滥用GLP-1药物,很可能导致其它用药风险,欧美药品监管部门也对此发出过警示。

如今主业承压的糖尿病管线企业诸侯混战,未来谁能拔得国内GLP-1减肥适应症的头筹?谁又能占据最大的市场份额?让我们拭目以待。