近日,华海药业喜讯连连:非洛地平缓释片获批、2022年净利预增130%-146%、代工君实新冠药……目前华海药业主要有15款创新药(12款1类新药)在研、36个新分类报产品种在审;40个品种过评(15个首家),2大“光脚”品种备战第八批集采;超90个ANDA文号获FDA批准,领跑国内药企。

拿下10个品种、24个ANDA,34个新品发力

1月11日,NMPA官网显示,华海药业以仿制4类报产的非洛地平缓释片获批上市并视同过评。非洛地平缓释片是经典降压药物,主要用于高血压和稳定性心绞痛的治疗。这是华海药业2023年获批的首个仿制药。

在过去的2022年,华海药业收获颇丰,累计9个品种以新注册分类批产并视同过评,对比2021年(6个)、2020年(8个)有所增加。其中,西格列汀二甲双胍片(Ⅱ)为国产第4家,利格列汀片为国产第5家,氯沙坦钾氢氯噻嗪片为国产第6家。

2022年华海药业获批品种

除了国内市场,华海药业在美国市场ANDA获批数量也创新高。作为国内制剂出口龙头企业,华海药业2022年共有24个ANDA获得FDA批准,涉及23个制剂产品(活性成分+剂型),聚焦精神神经及慢病领域。目前,华海药业累计获得FDA批准的ANDA文号已达90余个,在国内制药行业中居于领先地位,公司多个产品在美国的市场份额位居前三。

2022年华海药业在美获批ANDA

创新药方面,目前华海药业主要有15款创新药(12款1类新药)在研,聚焦心脑血管、肿瘤、自身免疫等领域,其中HOT-3010、HOT-1010两款生物类似药已处于Ⅲ期临床阶段,上市可期;HB002.1M、HHT-101两款1类新药已处于Ⅱ期临床阶段。

仿制药方面,华海药业有34个新注册分类品种上市申请在审,涵盖8个治疗领域,主要集中在神经系统药物(12个)、心脑血管系统药物(8个)、抗肿瘤和免疫调节剂(5个)。其中,多巴丝肼片、奥氮平氟西汀胶囊、富马酸二甲酯肠溶胶囊等3个品种暂无首仿(含剂型首仿)获批上市。

40个品种过评,备战2大超10亿品种集采

米内网数据显示,目前华海药业已有40个品种通过/视同通过一致性评价,其中15个品种为首家过评,赖诺普利片、福辛普利钠片、奈韦拉平片等3个品种为独家过评。

从治疗领域上看,40个品种涉及6大治疗领域,主要集中在神经系统药物(17个)、心脑血管系统药物(12个)、全身用抗感染药物(5个)。米内网数据显示,2021年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端神经系统药物、心脑血管系统药物、全身用抗感染药物等3大用药领域销售规模均超过1000亿元。

华海药业通过/视同通过一致性评价品种

在已落地执行的六批化药集采中,华海药业分别有7个、2个、3个、1个、2个、3个品种中标,合计18个品种。值得一提的是,集采中标推动了公司国内制剂业务销售大幅增长。

近日第八批集采报量已启动,涉及41个品种181个品规,华海药业的非洛地平缓释片、氯沙坦钾氢氯噻嗪片在列,2个品种均是以新注册分类批产并视同过评,公司市场尚空白。

非洛地平缓释片是一种长效二氢吡啶类钙离子拮抗剂,2018-2021年在中国公立医疗机构终端销售额均超过20亿元,2021年销售额接近27亿元,同比增长11.95%。目前,非洛地平缓释片已有7家企业过评,包括立方制药、石四药集团、上安必生、北京四环科宝、南京易亨制药、华海药业、常州四药。

中国公立医疗机构终端非洛地平缓释片销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

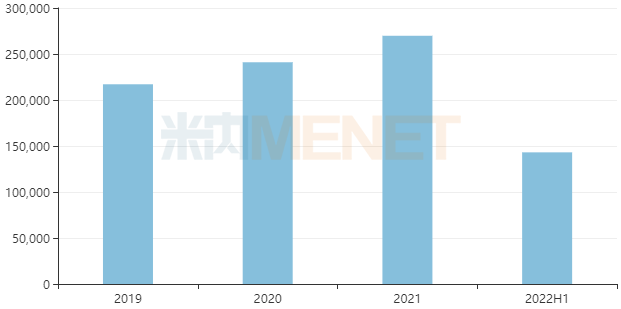

氯沙坦钾氢氯噻嗪片为高血压复方制剂,近年来在中国公立医疗机构终端市场持续扩容,2021年销售额超过16亿元,同比增长22.31%,2022H1销售额超过9亿元,同比增长17.48%。目前,氯沙坦钾氢氯噻嗪片已有4家企业过评,包括福元医药、乐普药业、东瑞制药、华海药业。

中国公立医疗机构终端氯沙坦钾氢氯噻嗪片销售情况(单位:万元)

来源:米内网中国公立医疗机构药品终端竞争格局

净利润首破10亿元!拿下2个新冠口服药订单

1月15日,华海药业发布2022年业绩预告,2022年度实现归属于上市公司股东的净利润预计在11.2亿元至12亿元之间,同比增加约130%到146%。公司2022年度归属于上市公司股东的扣除非经常性损益的净利润预计在11亿元至11.8亿元之间,同比增加约1751%到1885%。

对于业绩预增的主要原因,华海药业表示:随着全国集采推进和美国FDA禁令的解除,国内市场需求增加及美国市场恢复带动制剂生产和原料药生产的上量,在一定程度上摊薄固定成本,另外原料药及中间体产品销售稳步增长且售价略有上升等因素影响公司主营业务的利润大幅增加。本期随着美元汇率大幅上升,公司汇兑收益增加,在一定程度上影响公司利润增加。

1月31日,华海药业公告称,公司与上海旺实生物就口服核苷类抗新型冠状病毒(SARS-CoV-2)1类创新药氢溴酸氘瑞米德韦片(简称“VV116”)的生产与供应建立合作,协议有效期为十年。华海药业将作为旺实生物的主要供应商之一,受托生产和供应创新药VV116的原料药,同时受托生产VV116的制剂。

加上负责辉瑞新冠口服药Paxlovid的本土化生产工作,华海药业目前已拿下两个新冠口服药的相关生产项目。2022年8月,华海药业与辉瑞就新冠病毒治疗药物奈玛特韦片/利托那韦片组合包装(Paxlovid)签署了《生产与供应主协议》,华海药业将在协议期内(5年)为辉瑞公司在中国大陆市场销售的Paxlovid提供制剂委托生产服务。

VV116和Paxlovid两款重磅新冠口服药在华海药业代工,彰显了公司实力和国内外市场的认可度、品牌影响力,有望对华海药业未来业绩带来正面影响。

资料来源:米内网数据库、公司公告

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。