2023年1季度,部分低价位中药原料出现行情暴涨情况,民众开始将目光聚焦到云南、四川、广西、贵州等中药材原料种植大省。随着越来越多人前往产区实地考察,部分品种因流通紧俏影响,行情出现明显上涨。那么,本次行情异动会对云南省中药材原料带来哪些影响?是否会再次引起防疫类原料供给紧张?

本期,天地云图中药产业大数据平台根据产销数据对该品种行情做一分析。

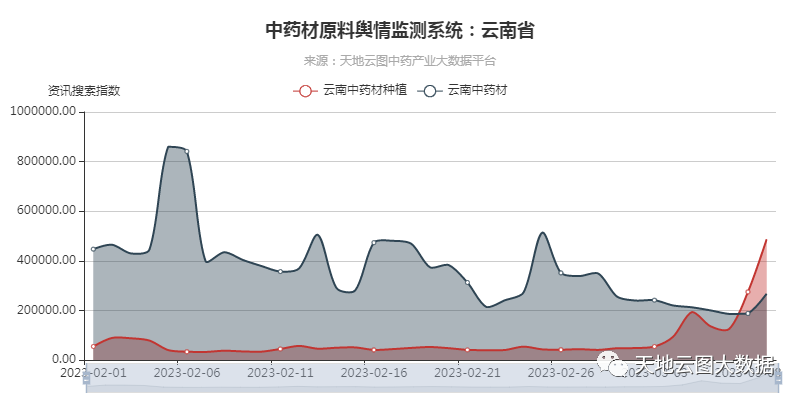

1、云南省资讯搜索指数

图1:2023.02.01-2023.03.09 云南省

中药材原料资讯搜索指数

从搜索指数看:春季到来,中药材原料种植关注度开始明显上涨。2023年2月,民众对云南省中药材关注度持续高涨。随着3月份到来,中药材原料种植逐渐开始,民众关注焦点开始从中药材原料往中药材种植倾斜,中药材种植搜索迎来快速上涨。云南中药材种植资讯搜索指数从3月1日的47432点上涨至3月9日的486934点,涨幅达到926.59%;云南中药材资讯搜索指数从3月1日的255604点上涨3月9日的267059点,涨幅达到4.48%。

本次资讯搜索指数增长,一方面源于当前正值中药材原料种植季节,受2022年中药材原料行情异动影响,消费端用药稳定性遭受到前所未有的挑战,行业内外开始高度关注2023年中药材原料种植和生产;另一方面源于云南省中药材原料遭受持续性低迷行情影响,省内中药材原料种植和生产出现不同程度缩减或生产转移情况,行业内外对中药材原料供给保障存在一定担忧。

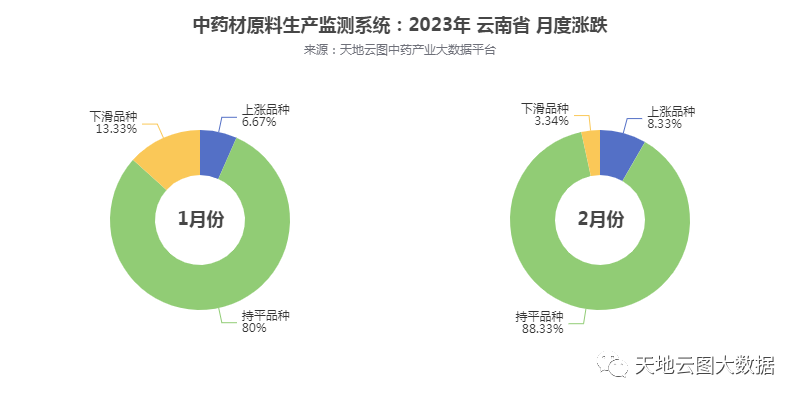

2、云南省中药原料月度涨跌

图2:2023年1月份和2月份 云南省

60个中药材原料涨跌分布

从月度涨跌分布看:2月份上涨品种数有所提升,但下滑品种数明显减少。2023年2月,在60个云南省中药材原料中,行情上涨品种数量为5个,占比8.33%;持平品种数量为53个,占比88.33%;下滑品种数量为2个,占比3.33%。其中,上涨品种和持平品种数量相比1月份分别增长1.67%和8.33%;下滑品种相比数量1月份下滑10.00%。

近年来,云南省中药材种植和生产进入了高速发展阶段,导致部分中药材原料出现明显的产能过剩情况。随着2023年1-2月份国内低价位品种出现行情异动,大众的视野再次聚焦到云南地产品种,并带动云南地产品种行情出现小幅波动情况。虽然当前云南省中药材原料行情迎来小幅回升,但全国中药材原料产能激增情况凸显,未来云南地产品种仍存在行情异动等不确定因素。

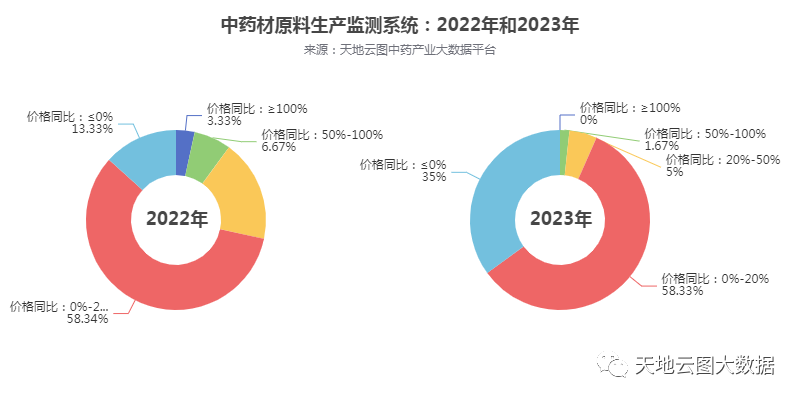

3、云南省中药原料年度涨跌

图3:2022年和2023年 云南省

60个中药材原料价格同比

从年度同比分布看:2023年与2022年相比,下滑品种数量增多。截至2023年2月,在60个云南省中药材原料中,没有价格同比≥100%的品种;价格同比50%-100%的有1个,占比1.67%;价格同比20%-50%的有3个,占比5.00%;价格同比0%-20%的有35个,占比58.33%,;价格同比≤0%的有21个,占比35.00%。其中,2023年价格同比≤0%的品种较2022年有明显的增长,增长了21.67%;2023年价格同比≥100%、价同比格50%-100%、价格同比20%-50%的品种较2022年有明显的下滑,分别下滑了3.33%、5.00%、13.33%。

2023年中药材原料行情异动情况相比2022年有明显的减少,一方面源于2022年12月和2023年1月中药材原料行情异动,采购商家表现谨慎,商品以实际消化为主,市场表现从之前的疯狂开始趋向理性;另一方面源于中药材原料红利期褪去,各省份生产均已扩张明显,虽然目前云南省大部分中药材原料价格持续走低引起人气高涨,但由于部分中药材原料产能过剩情况凸显,未来仍以在低价位区间震荡为主。

4、部分云南省中药原料解析

|

序号

|

上涨品种

|

2023-01

|

2023-02

|

2月涨跌幅

|

|

1

|

秦艽

|

33.00

|

42.00

|

27.27%

|

|

2

|

香砂

|

17.00

|

20.00

|

17.65%

|

|

3

|

木香

|

12.50

|

14.00

|

12.00%

|

|

4

|

骨碎补

|

36.00

|

38.00

|

5.56%

|

|

5

|

砂仁

|

85.00

|

86.00

|

1.18%

|

表1:2023年2月 云南省 中药材原料月度上涨品种

秦艽:近期多商赴产地寻货,带动货源批量交易加快,由于大货不易组织,多商惜售心理明显加强,行情小幅上涨,市场行情紧随其后;现市场秦艽售价42-44元。该品受前几年高价影响,以主产区为中心快速向周边地区蔓延,由于种植面积激增严重,后市多商表现谨慎。

香砂:关注度有所减弱,大货交易放缓,小批量走销为主,因优质货源紧俏,商家惜售心理依旧较强,行情稳步走坚;现市场香砂售价20-21元。该品在低价位持续运行多年,产区生产虽有明显调减,但产能依旧较大,后市关注度依旧不高。

木香:近期寻货商略有增多,货源批量交易加快,受产地行情小幅微扬影响,多商惜售心理有所加强,行情坚挺上行;现市场云木香售价14-15元,优质云木香售价18-19元。该品从高价回落已有2年之久,目前价位虽回落明显,但由于产能依旧较大,后市多商表现谨慎。

骨碎补:近期多外地商家寻货,货源走销有所加快,由于产区来货明显减少,商家惜售心理较强,行情坚挺上行;现市场骨碎补售价38-40元,去毛骨碎补售价45-47元。该品属于野生资源供应,由于近年行情不断走高,人气上涨明显,后市多商依旧看好。

砂仁:价高抑制需求,近期货源走销有所放缓,受前期行情上涨影响,持货商惜售心理依旧较强,行情稳步走坚;现市场国产文山砂仁售价105-110元,国产西双版纳砂仁售价85-88元,进口圆壳砂仁售价26-28元,长壳砂仁售价24-25元。该品受前几年高价影响,以主产区为中心快速向周边地区蔓延,由于种植面积激增严重,后市多商表现谨慎。

|

序号

|

下滑品种

|

2023-01

|

2023-02

|

2月涨跌幅

|

|

1

|

姜黄

|

14.00

|

12.00

|

-14.29%

|

|

2

|

红花

|

150.00

|

145.00

|

-3.33%

|

表2:2023年2月 云南省 中药材原料月度下滑品种

姜黄:产新开始,新货产新量减少引起多商关注,货源走销明显加快,部分商家惜售心理加强,行情稳步走坚;现市场进口姜黄售价11-13元,云南姜黄售价12-14元,四川姜黄售价25-26元。该品在低价位运行已有多年,目前价格不断冲击生产成本引起多商关注,后市有商看好。

红花:近期产区来货增加,受需求疲软影响,待售库存表现充裕,多商积极销售,行情小幅回落;现市场云南红花售价130-135元,新疆红花售价140-143元。该品在高价位运转已有3年之久,产区农户种植积极性继续提高,随着产能激增情况表现突出,后市多商表现谨慎。

总结

1、游资狙击低价品种,云南品种人气高涨 随着中药材原料红利期逐渐褪去,由于大宗品种风险系数较高,大众开始聚焦低价位品种。而作为连续多年持续行情走低的云南品种,自然成为了大众议论的焦点,各品种人气开始快速凝聚,给云南品种带来了极高的人气。

2、产区分布广泛,行情异动情况受到平抑 目前云南地产品种因行情持续走低引起游资围猎,但由于大部分品种产区分布广泛,导致行情异动情况不明显,在很大程度上缓解了原料供应不稳定的情况,行情也因此受到一定程度抑制。

接下来,一方面,随着游资和热钱逐渐退出,行情有望迎来了明显回落;另一方面,在持续性高价影响下,中药材原料生产也将迎来了近5年的峰值,相关中药材行情有望逐步回归理性。