中国医药化工网讯

消化性溃疡是一种常见病和多发病,质子泵抑制剂(PPI)是目前治疗消化性溃疡病抑制胃酸分泌最强的药物。质子泵抑制剂市场的现状和进展是人们关注的热点。

消化性溃疡是一种常见病和多发病,质子泵抑制剂(PPI)是目前治疗消化性溃疡病抑制胃酸分泌最强的药物。质子泵抑制剂市场的现状和进展是人们关注的热点。

第一个质子泵抑制剂是奥美拉唑,该药1988年由阿斯特拉公司开发成功,并在瑞典首先上市。继奥美拉唑之后,制药企业又相继开发了兰索拉唑、泮托拉唑、埃索美拉唑和雷贝拉唑等质子泵抑制剂。

目前,全球质子泵抑制剂市场上主要产品是埃索美拉唑、泮托拉唑、右兰索拉唑、雷贝拉唑、兰索拉唑、奥美拉唑等六大产品。2000年,全球质子泵抑制剂市场规模过百亿美元,2007年市场达到峰值接近180亿美元,之后持续多年逐渐下降,2014年全球PPI市场规模为72.2亿美元。尽管2014年有两个复方制剂上市:埃索美拉唑/萘普生销售额1.6亿美元、奥美拉唑/碳酸氢钠销售额1.1亿美元,也未能拉动全球PPI整体市场增长。

国内PPI市场上主要产品有:兰索拉唑、泮托拉唑、奥美拉唑、埃索美拉唑、雷贝拉唑、艾普拉唑。2005年国内样本医院市场PPI销售额为6.6亿元,2009年销售额过20亿元,2015年销售额已高达50亿元。在患者增多以及消化性溃疡转变成慢性疾病需长期服药这两种因素的推动下,质子泵抑制剂以其良好的品质和优秀的疗效赢得了市场认同,该类产品在抗酸类药物医院终端市场占据绝对优势,市场保持了较快的增长速度。

概况

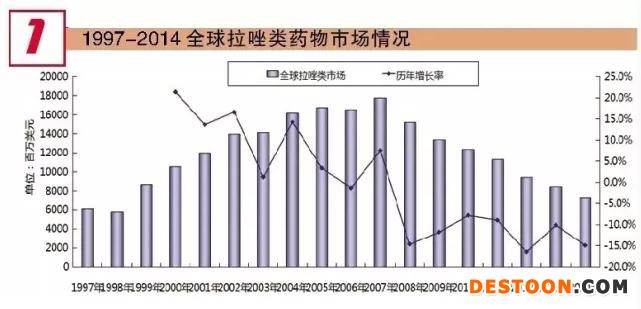

国际市场CAGR为-8.1%

全质子泵抑制剂1997年销售额为60.9亿美元,到2007年达到最高峰178.1亿美元,到2014年则降至72.2亿美元。其中,降幅最大的产品是奥美拉唑,其次是兰索拉唑和泮托拉唑。2005-2014年年复合增长率为-8.1%。从2008年开始,该类药品国际市场销售额呈持续下探态势。

埃索美拉唑是由英国阿斯利康公司2002年推出的换代产品,商品名为“耐信”,该产品是全球增长速度最快的质子泵抑制剂产品。2005年,埃索美拉唑全球销售额为46.3亿美元,2006年则达51.82亿美元,同比上年增长11.9%。2007年销售额高达52.2亿美元,在全球单品种销售排名第三位。2005年飙升至质子泵抑制剂产品第1位,并连续7年保持第一位。随着专利到期,从2008年开始该产品全球市场持续下降。

泮托拉唑是德国百克顿公司于1994年上市的质子泵抑制剂,商品名为“潘妥洛克”,在美国由惠氏制药以Protonix商品名上市销售。2005年8月专利期满,美国专利保护延长至2010年。2000-2007年,泮托拉唑市场上升较快,但2008-2014年呈下降态势。2007年销售额达到42.2亿美元,2014年则快速下跌至11.8亿美元。

右兰索拉唑由日本武田制药公司研发,2009年1月获得FDA批准上市,2009-2014年全球年销售额分别为0.94亿美元、2.2亿美元、2.75亿美元、3.7亿美元、5.1亿美元和5.9亿美元。在全球多个PPI产品市场下降的情况下,右兰索拉唑市场令人瞩目。

雷贝拉唑由日本卫材公司开发,1997年在日本首次上市,商品名为“波利特”。2003-2007年,该产品快速稳定上升,2007年全球销售额达到峰值31.2亿美元。该产品在美国专利到期时间为2013年5月。2014年,雷贝拉唑全球销售额直接降至5.7亿美元。

兰索拉唑是由日本武田公司开发的第二代质子泵抑制剂。该药1997-2005年市场上升较快,但2006-2014年则快速下降。2003年,其销售额超过奥美拉唑,达到46.6亿美元,在全球拉唑类药物中排名第一位,2007开始市场快速下降。

奥美拉唑由阿斯利康开发,并于1988年上市,商品名为“洛赛克”。上市后销售额增长迅速,1996年即成为世界头号畅销药,销售额约34亿美元,在2000年曾创下62.6亿美元的佳绩。2001年专利期满后,洛赛克销售额则逐年走低。由于其它产品的竞争以及升级替代产品耐信的增长,2014年销售额迅速下跌至4.2亿美元。

两个新上市的复方制剂中,埃索美拉唑/萘普生由阿斯利康开发;奥美拉唑/碳酸氢钠由Salix/Santarus公司开发。以上两个产品为2014年新上市产品,市场处于培育期。

国内市场CAGR为22.4%

据国内22个城市样本医院数据,2015年畅销药物排名中,有4个质子泵抑制剂挤进50强。前三位产品销售额均过10亿元,其中,兰索拉唑排名第10位,泮托拉唑排名第12位,奥美拉唑排名第22位,埃索美拉唑排名第31位。前三位产品排名持续上升,只有奥美拉唑排名有所下降。

2015年,国内样本医院质子泵抑制剂销售额高达50.2亿元,2005-2015年购药金额复合增长率为22.4%,远高于药品行业平均值。此外,质子泵抑制剂用药金额逐年上升,从2005年的6.7亿元升至2015年的50.2亿元,10年整体市场增长7.5倍。可以说,我国质子泵抑制剂市场正处于高速增长期。

从样本医院数据来看,2015年销售额排名前3位产品是:兰索拉唑用药金额13.5亿元,泮托拉唑12.3亿元,奥美拉唑10.0亿元。市场占比分别为26.8%、24.6%和20.0%。前3位产品占整体市场71.5%。此外,样本医院市场上的其他三个产品表现也不错:埃索美拉唑用药金额8.1亿元、雷贝拉唑5.3亿元、艾普拉唑9020万元,市场占比分别为16.2%、10.5%和1.8%。

目前国内涉及质子泵抑制剂的生产企业有近150家,国内企业占88.8%。前10位企业中,内资企业6家,外企4家,前10位企业占整体市场72.5%。

从样本医院数据来看,2015年质子泵抑制剂用药金额排名前5位企业分别是:江苏奥赛康9.9亿元、阿斯利康8.6亿元、山东罗欣药业3.6亿元、德国奈科明制药3.2亿元、常州四药制药2.5亿元,市场占比分别为19.6%、17.1%、7.3%、6.4%和5.0%。较同期增长较快的企业有山东罗欣药业(28.1%)和德国奈科明制药(23.1%)。

品种

兰索拉唑增势强劲

江苏奥赛康药业开发注射用兰索拉唑粉针剂后,目前国内已有12家企业获得粉针剂生产批件。2009年该品进入国家医保目录后,助力市场上扬。

兰索拉唑是第二代质子泵抑制剂,主要剂型有粉针剂、片剂和胶囊剂。2008年,江苏奥赛康药业开发注射用兰索拉唑粉针剂后,国内相继有12家企业获得粉针剂生产批件。新剂型的上市大大激发了市场潜力。从2005-2015年整体销售趋势来看,该产品增势强劲。2005年,样本医院兰索拉唑用药金额为2526万元;2015年,用药金额达13.5亿元;近10年增长近53.3倍,其复合增长率为48.8%。特别是2009年兰索拉唑进入国家医保目录后,极大激发了市场份额的快速增长。

从样本医院数据来看,2015年,兰索拉唑市场已有30多家企业参与竞争,销售额排名前5位的企业是江苏奥赛康药业、山东罗欣药业、北京悦康药业、江苏常州四药制药、天津武田,销售额分别为5.0亿元、3.2亿元、1.7亿元、1.1亿元和5429万元。其中,江苏奥赛康市场占比为36.8%,山东罗欣药业占24.2%,北京悦康药业占12.4%。从2015年销售额来看,前五位企业占据了85.6%的市场份额,前四位都是本土企业。其中,江苏奥赛康占据近4成份额,位居榜首多年。

泮托拉唑十年增7.9倍

已有60多家企业参与市场竞争。前五位企业占据73.3%份额,外企占优势,本土企业江苏扬子江药业、海南卫康药业进入前5位。

泮托拉唑在国内由辽宁沈阳东宇药业于1999年最早上市,商品名为“泰美尼克”。2005年样本医院泮托拉唑用药金额为1.5亿元;2015年用药金额达到最高12.3亿元;近10年增长近7.9倍,其复合增长率为22.9%,呈现出良好的增长性。

从样本医院数据来看,2015年,泮托拉唑市场已有60多家企业参与竞争。销售额排名前5位的企业是德国奈科明制药、浙江杭州中美华东制药、江苏扬子江药业、Byk-Gulden Lomberg Chemische Fabrik GmbH、海南卫康药业。其中,德国奈科明制药的潘妥洛克市场占比为26.1%,浙江杭州中美华东制药的泮立苏占19.4%,江苏扬子江药业的韦迪占14.3%。前五位企业占据73.3%份额,有两家本土企业。

奥美拉唑份额下滑

近70家企业参与市场竞争。从2015年销售额来看,江苏奥赛康的奥西康几乎占据半壁江山。

奥美拉唑于1991年进入中国市场。从2005-2015年整体销售趋势来看:2005-2010年保持较高增长率,但2010-2013年已呈下降态势,2014-2015年市场处于平稳态势。2005年,样本医院奥美拉唑用药金额为4.3亿元;2010年,用药金额达到12.0亿元;2015年下降为10.0亿元。该产品由于上市较早,随着价格的下调,市场份额近几年逐渐下滑。

从样本医院数据来看,2015年奥美拉唑市场已有近70家企业参与竞争。销售额排名前5位的企业是江苏奥赛康药业、江苏阿斯利康、江苏常州四药制药、湖北武汉普生制药、海南灵康制药,销售额分别为4.9亿元、2.1亿元、1.4亿元、1.3亿元、2184万元。其中,江苏奥赛康的奥西康市场占比为48.4%,江苏阿斯利康的洛赛克占20.9%,江苏常州四药制药的奥克占14.0%。从2015年销售额来看,国产奥西康几乎占据半壁江山。

埃索美拉唑十年增32倍

2012年之前由进口企业阿斯利康一家独占国内市场。2013年,重庆莱美药业肠溶胶囊获得生产批文,打破外企垄断局面。

埃索美拉唑于2003年由阿斯利康在中国上市,剂型为口服肠溶片。2013年埃索美拉唑镁(预制肠溶微丸)获得生产批文。同年,重庆莱美药业埃索美拉唑肠溶胶囊获得生产批文,打破外企垄断的局面。该产品是目前市场上唯一的异构体质子泵抑制剂。阿斯利康在国内逐步实现了从奥美拉唑到埃索美拉唑的更新换代。

从样本医院数据来看,2005-2015年,埃索美拉唑实现了平稳较快增长。2005年用药金额仅为2540万元,2015年已达8.1亿元,近10年增长32倍。2009年,该产品再次进入新版医保目录,市场增长较为迅猛。目前国内市场只有2家企业参与竞争,竞争程度相对缓和。其中,阿斯利康的产品在样本医院2015年用药金额为7.3亿元,重庆莱美药业的产品用药金额为893万元。进口企业的产品占据绝对优势,而重庆莱美药业的产品正处于市场培育期。

雷贝拉唑TOP5企业占八成份额

前五年市场不温不火,近五年市场开始发力,2015年较同期增长24.0%。

雷贝拉唑是苯并咪唑的衍生物,属于新型质子泵抑制剂。市场上销售的剂型为口服剂,主要有片剂和胶囊剂,片剂占主导。从2005-2015年销售趋势来看,2005年销售额仅为2922万元,2015年已达5.3亿元,较同期增长24.0%,近10年增长18.1倍。近五年市场开始发力,增长较为强劲。

从样本医院数据来看,2015年,雷贝拉唑市场有13家企业参与竞争。销售额排名前5位的企业是卫材(苏州)制药、江苏济川制药、江苏豪森药业、四川成都迪康制药、珠海润都民彤制药,销售额分别为1.2亿元、1.0亿元、6958万元、6880万元和5189万元。其中,卫材(苏州)制药的波利特市场占比为24.6%,江苏济川制药的济诺占19.9%,江苏豪森药业的瑞波特占13.2%。前五位企业占据80.5%。

艾普拉唑近三年爆发式增长

2016年1月,该产品荣获2015年度国家科学技术进步二等奖,为消化道领域的重磅产品,近三年市场一路高歌。

艾普拉唑是一种强效离子泵抑制剂,由丽珠集团于2007年12月获批上市,商品名为壹丽安,剂型为肠溶片。该产品为国内消化治疗领域第一个也是唯一一个1.1类专利新药。2016年1月,该产品荣获2015年度国家科学技术进步二等奖。

据样本医院数据,从2008-2015年销售趋势来看,2008年,艾普拉唑销售额为87万元,2011年为1067万元,2012年为2414万元,同比增长126.2%; 2015年为9020万元,同比增长42.9%。2013-2015年该产品呈爆发式发展。艾普拉唑上市9年,只进入12省份医保,创新药未能及时纳入医保体系,也影响了终端的快速放量。

后记

消化性溃疡病是一种常见的世界性疾病,随着生活环境、生活方式的不断改变,抗消化性溃疡类品种结构也在不断升级换代。经过近几年的发展,我国抗消化性溃疡药产品结构基本与国外接轨。

质子泵抑制剂是目前治疗酸相关性疾病的首选药物。新一代质子泵抑制剂埃索美拉唑、右兰索拉唑、雷贝拉唑、艾普拉唑等在临床具有显著优势,已成为质子泵抑制剂市场新宠,未来将会继续拉动国内质子泵抑制剂市场增长。

110102000668(1)号

110102000668(1)号