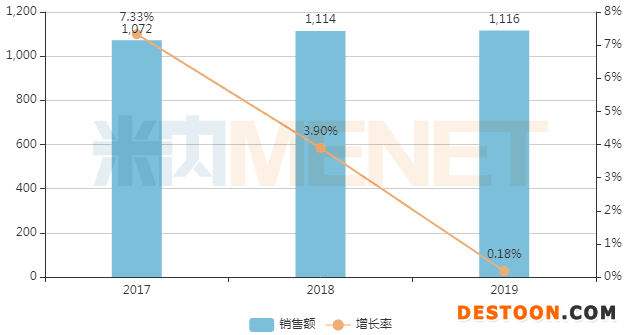

中成药国采已提上议程,面对中成药医保控费与集采降价的压力,部分企业将发展目光投向了零售药店。米内网数据显示,近年来中国城市零售药店终端中成药市场规模稳步上涨,2019年其销售额超过1116亿元,呼吸系统疾病用药独占鳌头。产品TOP10中,9个产品销售额超过10亿元,3个为独家产品,阿胶销售额遥遥领先;品牌TOP10中,华润医药、太极集团分别有4个和2个品牌上榜。

1116亿!中成药零售市场稳步上涨,这类药独占鳌头

化学药第三批国采已启动,随着医保控费压力加剧,国家医保局已着手开始推进中成药国采,一度置身国采之外的中成药无法再高枕无忧了。

面对中成药医保控费与集采降价的压力,近年来不少企业将目光投向了零售药店,以期挖掘新的市场机遇。米内网数据显示,近年来中国城市零售药店终端中成药市场规模稳步上涨,但增速下滑明显,2019年其销售额超过1116亿元。

中国城市零售药店终端中成药销售情况(单位:亿元)

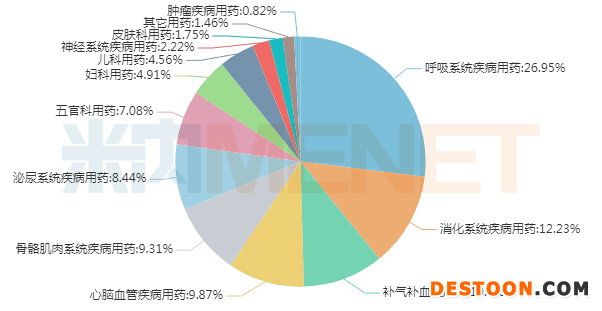

中成药涵盖13个治疗大类,零售市场中呼吸系统疾病用药独占鳌头,占据26.95%的市场份额,消化系统疾病用药、补气补血类用药则位列第二、第三。

而在2019年中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端中成药大类格局中,心脑血管疾病用药为第一畅销大类。可见这两大市场消费者的用药习惯截然不同。

2019年中国城市零售药店终端中成药大类格局

零售TOP10出炉!华润、太极、同仁堂……亮眼

2019年中国城市零售药店终端中成药产品TOP10中,9个产品的销售额超过10亿元,阿胶以63.29亿元的销售额遥遥领先;安宫牛黄丸以24.98%的销售增长率领跑,复方阿胶浆的销售额大跌26.88%。

京都念慈菴蜜炼川贝枇杷膏、舒筋健腰丸、复方阿胶浆等3个中成药均为独家品种。补血用药、止咳祛痰平喘用药这两个类别均有2个产品上榜。

2019年中国城市零售药店终端中成药产品TOP10

2019年中国城市零售药店终端中成药品牌TOP10中,华润医药旗下公司共有4个品牌上榜,分别为阿胶、复方阿胶浆、感冒灵颗粒及健胃消食片。其中,阿胶以超过39亿元的销售额位列榜首,感冒灵颗粒则位列第二。太极集团涪陵制药厂有2个品牌上榜,分别为藿香正气口服液、急支糖浆。

北京同仁堂股份同仁堂制药的安宫牛黄丸以47.85%的销售增长率领跑,福牌阿胶的阿胶则以31.13%的销售增长位列第二。江中药业的健胃消食片销售额则继续保持在13亿元以上,有望冲击14亿元。

2019年中国城市零售药店终端中成药品牌TOP10

中成药集采承压,千亿零售市场洗牌

2020年初新冠疫情爆发期间,中医药充分发挥了其在疾病预防、重大疾病治疗、疾病康复中的重要作用。在国家层面的重视及政策支持下,中医药有望迎来新的发展机遇。与此同时,中医药也面临着新的挑战,医保控费、带量采购使得部分中成药医院渠道销售受挫。

7月15-16日,国家医保局专门就中成药集中采购召开座谈会,研究完善采购政策,推进采购方式改革。这意味着中成药国采的脚步已越来越近了。在此之前,浙江金华市、青海省、辽宁省等地方层面已启动中成药带量采购试点,将为中成药国采提供经验。

从地方层面带量采购的中成药品种看,金华市带量采购的中成药涉及清开灵颗粒、参麦注射液、稳心颗粒、康艾注射液和蒲地蓝消炎口服液等大品种;青海省带量采购的中成药涉及喜炎平注射液、注射用血塞通(冻干)、注射用丹参多酚酸盐、痰热清注射液等中药注射剂大品种。

7月22日,辽宁省发文将对13个品种开展带量采购,涉及气血康口服液、云南白药痔疮膏、首荟通便胶囊、小儿柴芩清解颗粒、关节镇痛巴布膏、消痔软膏、普罗雌烯乳膏等7个中成药。米内网数据显示,除了气血康口服液、普罗雌烯乳膏,其它5个中成药均为独家品种。

可见,中成药无论是临床用量大品种,还是竞争不充分的品种,都在地方带量采购的考虑范围内。对比2019年中国公立医疗机构终端中成药超过2800亿元的销售额,2019年中国城市零售药店终端中成药销售额仅有1116亿元。随着中成药在医院渠道集采降价,部分生产厂家已转战布局零售药店市场,药店渠道同类产品也面临着价格压力,未来零售药店市场的竞争将进一步加剧。

数据来源:中国城市零售药店中成药终端竞争格局

110102000668(1)号

110102000668(1)号