8月3日讯 米内数据显示,2020年中国城市实体药店终端心血管系统化药市场销售规模超过200亿元,从剂型来看,口服相关剂型的市场份额占比近98%。产品TOP20中,阿托伐他汀钙片和苯磺酸氨氯地平片销售额均超过20亿元。今年以来,共有30个口服心血管化药获批上市,其中,海思科制药(眉山)的培哚普利吲达帕胺片、江苏恒瑞医药的阿齐沙坦片等8个产品均为首仿。此外,有30个口服心血管化药提交上市申请在审评审批中,二十碳五烯酸乙酯软胶囊、马来酸依那普利口服溶液、尼莫地平口服溶液等7个产品并无仿制药获批,目前,四川科伦药物研究院、四川国为制药、力品药业(厦门)等多家企业报产在审。

200亿市场再创新高,海正1类新药,恒瑞、海思科……首仿来袭

日前,海思科发布公告称,其旗下全资孙公司海思科制药(眉山)以仿制4类报产的培哚普利吲达帕胺片获批,成为该产品“首仿+首家过评”企业。该产品主要用于成人原发性高血压的治疗,适用于单独服用培哚普利不能完全控制血压的患者。

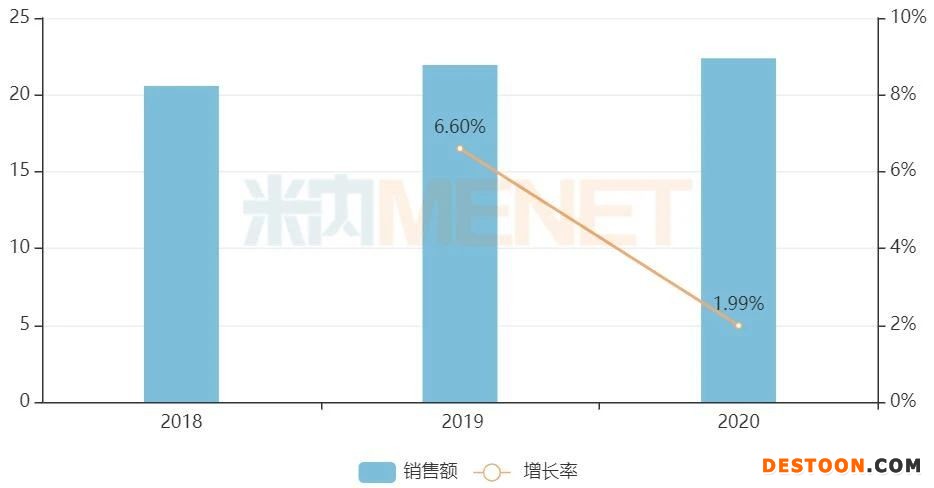

近年中国城市实体药店终端培哚普利吲达帕胺片销售情况(单位:万元)

来源:米内网中国城市实体药店终端竞争格局

培哚普利吲达帕胺片由法国LES LABORATOIRES SERVIER开发,最早于1997年在法国上市,原研厂家LES LABORATOIRES SERVIER地产化的培哚普利吲达帕胺片于2005年获批准由施维雅(天津)制药生产。米内网数据显示,2020年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端和中国城市实体药店终端培哚普利吲达帕胺片合计销售额超过3亿元,生产厂家仅有施维雅(天津)制药。其中,在中国城市实体药店终端增速最快,达17.33%。

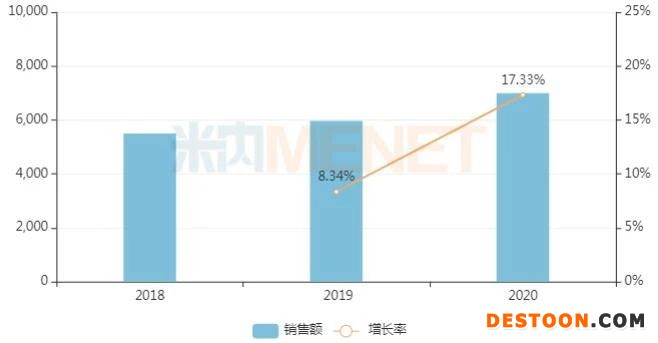

近年中国城市实体药店终端心血管系统化药销售情况(单位:亿元)

来源:米内网中国城市实体药店终端竞争格局

随着人口老龄化的加剧,生活、饮食等因素的影响下,心血管疾病等相关用药在零售市场的规模逐步扩容。米内网数据显示,近年来中国城市实体药店终端心血管系统化药市场保持稳定增长,2019年突破200亿元大关后,2020年再创新高。从剂型来看,口服相关剂型的市场份额占比近98%。

从TOP10厂家来看,辉瑞、阿斯利康、诺华等外资药企占据7个席位,国内药企仅有施慧达药业集团(吉林)、石药恩必普药业和鲁南贝特制药3家。

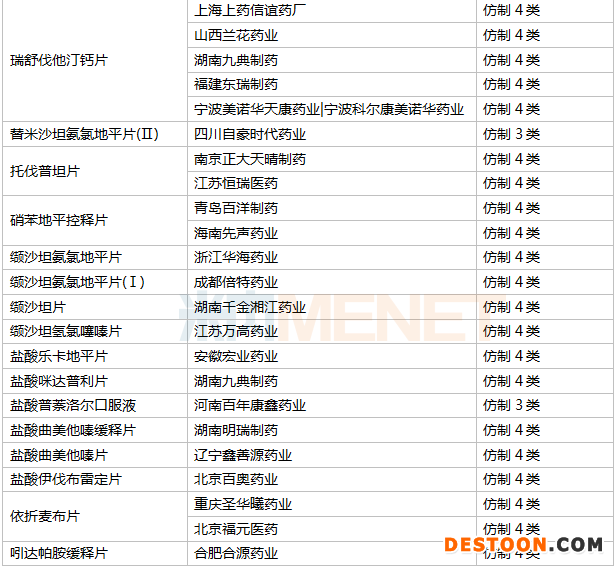

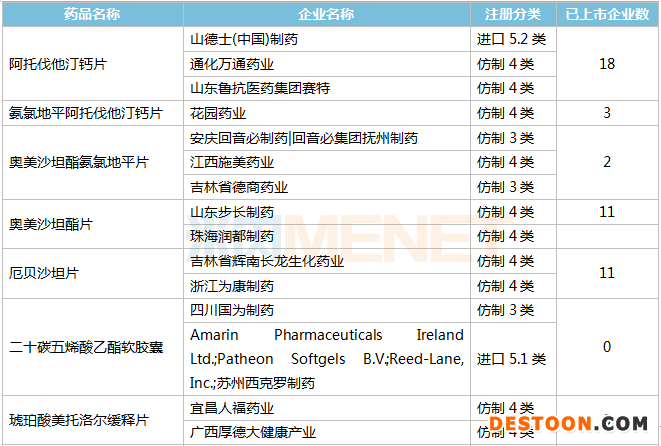

2021年至今获批上市的口服心血管系统化药

来源:米内网MED2.0中国药品审评数据库

今年以来,共有30个口服心血管化药获批上市,其中,海思科制药(眉山)的培哚普利吲达帕胺片、江苏恒瑞医药的阿齐沙坦片、北京嘉林药业的氨氯地平阿托伐他汀钙片、湖南九典制药的盐酸咪达普利片、四川自豪时代药业的替米沙坦氨氯地平片(Ⅱ)、河南百年康鑫药业的盐酸普萘洛尔口服液、北京百奥药业的盐酸伊伐布雷定片、四川国为制药的欧米加-3-酸乙酯90软胶囊等8个产品均为首仿。

此外,浙江海正药业的1类新药海博麦布片(曾用名:海泽麦布片)在6月底获批,该产品作为饮食控制以外的辅助治疗,可单独或与HMG-CoA还原酶抑制剂(他汀类)联合用于治疗原发性(杂合子家族性或非家族性)高胆固醇血症,可降低总胆固醇(TC)、低密度脂蛋白胆固醇(LDL-C)、载脂蛋白B(Apo B)水平。

产品TOP20出炉!两大超20亿产品“领军”,这个暴涨80%

2020年中国城市实体药店终端心血管系统化药产品TOP20(单位:亿元)

来源:米内网中国城市实体药店终端竞争格局

注:销售额不足5亿元以“*”显示

产品TOP20市场份额合计占比超过70%,市场集中度较高,产品剂型主要是片剂。其中,前五产品的销售额均超过10亿元,而阿托伐他汀钙片和苯磺酸氨氯地平片更达到20亿元规模。

近年中国城市实体药店终端阿托伐他汀钙片销售情况(单位:亿元)

来源:米内网中国城市实体药店终端竞争格局

米内网数据显示,近年中国城市实体药店终端阿托伐他汀钙片销售额均超过20亿元,其中,辉瑞的市场份额最大,超过75%;乐普制药、北京嘉林药业居于第二、三位。

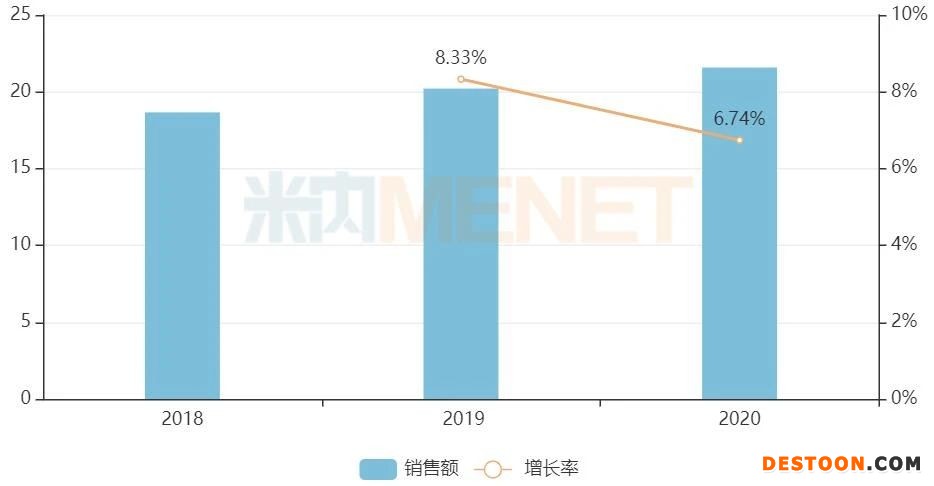

近年中国城市实体药店终端苯磺酸氨氯地平片销售情况(单位:亿元)

来源:米内网中国城市实体药店终端竞争格局

米内网数据显示,近年中国城市实体药店终端苯磺酸氨氯地平片销售额稳步增长,2019年首次突破20亿元规模,2020年再创新高,同比增长6.74%。其中,辉瑞的市场份额最大,超过50%;华润赛科药业、扬子江上海海尼药业居于第二、三位。

从增速来看,沙库巴曲缬沙坦钠片最快,凭借超过80%的增速晋身产品TOP20;此外,缬沙坦氨氯地平片(Ⅰ)、琥珀酸美托洛尔缓释片、富马酸比索洛尔片、硝苯地平控释片增速均超过10%。

30个产品蜂拥而至!药企“扎堆”3大产品

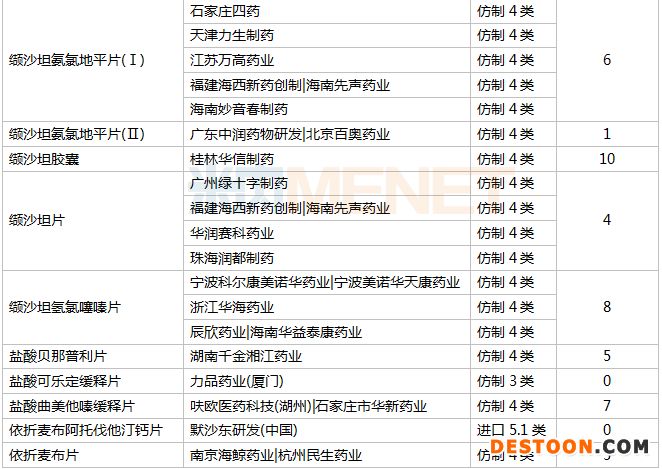

2021年至今报产在审的口服心血管化药

来源:米内网MED2.0中国药品审评数据库

今年以来,共有30个口服心血管化药提交上市申请在审评审批中。从企业数量来看,缬沙坦氨氯地平片(Ⅰ)报产企业最多,有5家;其次是硝苯地平控释片和缬沙坦片,各有4家。

二十碳五烯酸乙酯软胶囊、马来酸依那普利口服溶液、尼莫地平口服溶液、沙库巴曲缬沙坦钠片、盐酸可乐定缓释片、依折麦布阿托伐他汀钙片等7个产品并无仿制药获批,目前,四川科伦药物研究院、四川国为制药、力品药业(厦门)等多家企业报产在审。