10月16日讯 内窥镜是医疗器械行业的重要组成部分,在北美、欧洲和日本发展迅速,而在我国则处于起步状态,在近年来像开立医疗等内窥镜企业研发上屡有创新后,内窥镜越来越受到行业及资本市场的关注。本文将详细介绍内窥镜的核心技术、市场规模、发展潜力和竞争格局,并对优势企业进行介绍。

01内窥镜发展经历四大阶段,CMOS传感器引发技术革新

内窥镜是一个具有图像传感器、光学镜头、光源照明、机械装置等的医疗设备,可以经人体天然孔道进入体内,用于消化道检查、腹腔检查、呼吸道检查等医学检查,也可以协助特殊手术仪器,进行微创手术,如微创整形手术等。

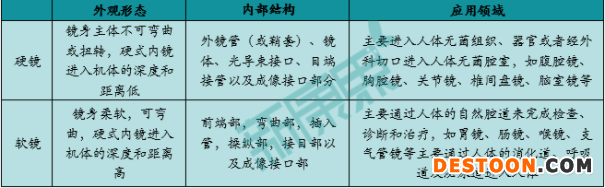

1.1 硬镜用于人体无菌组织、器官或腔室,软镜用于人体自然腔道

按照是否可以自由弯曲,内窥镜可以分为硬镜和软镜,二者在外观、内部结构、应用方式等方面均不相同。

图表 1 硬镜与软镜形态、结构和应用领域对比

数据来源:公开资料、中康产业资本研究中心

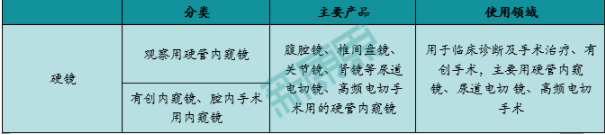

硬镜的应用领域广泛,主要进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,包含的产品包括腹腔镜、椎间盘镜、关节镜、高频电切手术用的硬管内窥镜等。

图表 2 硬镜主要产品及应用领域

数据来源:公开资料、中康产业资本研究中心

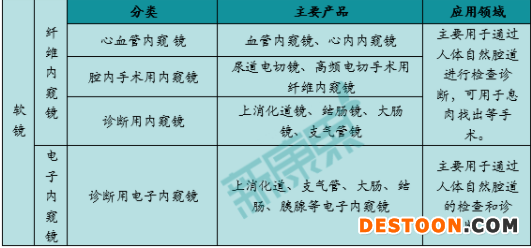

软式内窥镜主要通过人体的自然腔道来完成检查、诊断和治疗,主要分为纤维内窥镜和电子内窥镜两大类,产品包括血管内窥镜、心内内窥镜、消化道镜等。相比硬镜,软镜的结构更加复杂,对技术要求也更高。

图表 3 软镜主要产品及应用领域

数据来源:公开资料、中康产业资本研究中心

1.2 内窥镜发展经历四大阶段,CMOS替代CCD传感器成未来潮流

内窥镜的发展经历了四大阶段,分别为硬管式内窥镜、半可屈式内窥镜、纤维内窥镜和电子内窥镜。

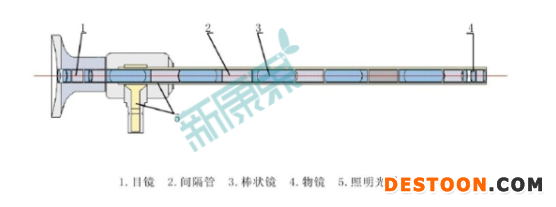

硬管式内窥镜和半可屈式内窥镜的工作原理相对简单,主要由光学呈像系统和照明系统两部分组成。光学呈像系统分为物镜系统、转像系统和目镜系统三大部分,被观察物先经过物镜反射,呈一个倒像,接下来通过转换系统将倒像转换为正像并传输到目镜,目镜再对这一正像进行放大,最后被人眼所观察。照明系统的作用则是通过光导纤维,将冷光源的光传输到内窥镜前端,照亮被观察物。

图表 4 硬镜工作原理示意图

数据来源:公开资料、中康产业资本研究中心

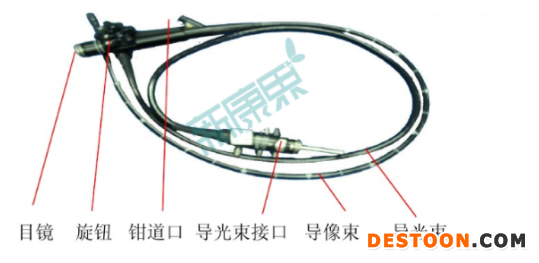

纤维内窥镜一般由光学观察系统、照明传输系统和支架构件组成,光学观察系统由呈像物镜组、传像组和目镜或CCD转接镜构成。照明传输系统由混编排列的多束导光纤维构成,支架构件由包裹并支撑前述系统并开有手术或冲洗孔道的医用金属或有机材料构成。

图表 5 纤维内窥镜结构图

数据来源:公开资料、中康产业资本研究中心

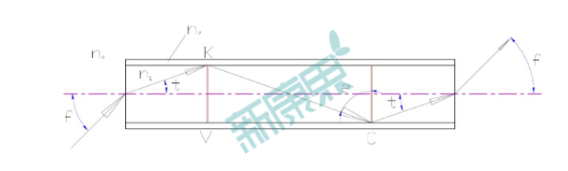

传像纤维是纤维内窥镜的核心部分,它具有双层结构,外部是低折射率的纤维涂层,内部是高折射率的纤维芯,芯和涂层之间有良好的光学反射界面。被观察物在物镜成像后,在传像光学纤维内部经过若干次全反射,之后从光学纤维另一端射出,传到目镜,这就是纤维内窥镜的简单工作原理。

图表 6 光学纤维传像原理

数据来源:公开资料、中康产业资本研究中心

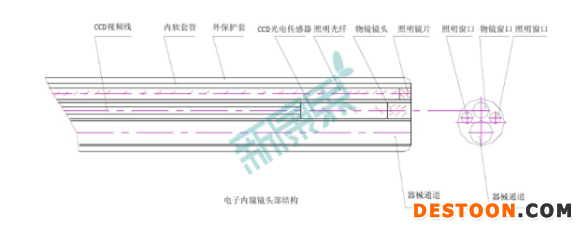

电子内窥镜是目前内窥镜市场发展的最新型产品,结构和技术最为复杂。电子内窥镜包括内镜、电视信息系统中心和电视监视器三个主要部分。电视信息系统中心装备了冷光源,并通过内镜的导光纤维将光导入受检体内,被图像传感器接受后,光信号也随即转化成了电信号,并被传输到电视信息中心进行贮存和处理,最后传输到电视监视器中屏幕上显示出被观察物的彩色图像。

图表 7 电子内窥镜结构图

数据来源:公开资料、中康产业资本研究中心

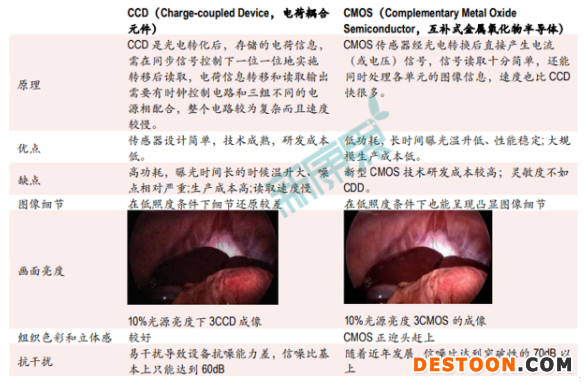

电子内窥镜的核心技术为图像采集方式技术,其中图像传感器的应用则是影像呈现的技术核心。目前有CCD(电荷耦合元件)和 CMOS(互补式金属氧化物半导体)两种技术,CCD技术由于影像质量更好,在电子内窥镜发展初期被广泛应用,然而,随着CMOS在色彩性能方面的提升,影像质量以及与CCD差距越来越小,而其低耗能、噪声小的特点为企业所欣赏,CCD向CMOS的转变将是未来一段时间的发展趋势。

图表 8 CCD和CMOS传感器技术对比

数据来源:医疗器械论坛、中银国际证券、中康产业资本研究中心

02、2018年我国内窥镜市场规模221亿元,外资企业市场占比超90%

2.1 2018年全球内窥镜市场规模242亿美元,增长率位居细分领域第三

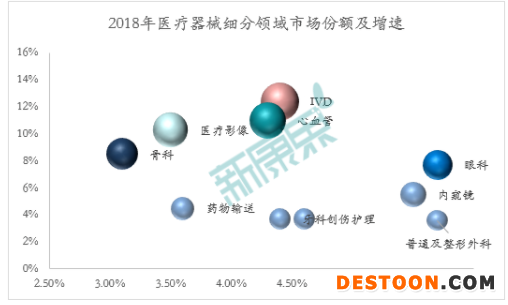

医疗器械细分领域众多,从2018年销售量来看,内窥镜市场规模与增速兼具。2018年内窥镜全球销量242亿美元,占据医疗器械行业5.1%的市场份额,年复合增长率5.5%,仅次于眼科和普通及整形外科,是市场增速第三快的细分领域。

图表 9 内窥镜市场规模与增速兼具

数据来源:evaluate MedTech、中康产业资本研究中心

2.2 2018年我国内窥镜市场规模221亿元,外资企业占据90%以上市场

我国内窥镜行业近年来稳步发展,2012年营收83亿元,到2018年已经达到了221亿元,预计到2019年会达到240亿元。但增速有所放缓,2018年市场规模同比增长11.06%,小于在2016年前超过20%的增速。

图表 10 2018年我国内窥镜市场规模 221亿元,增速11.06%

数据来源:前瞻产业研究院、中康产业资本研究中心

由于行业的高壁垒,在我国发展较早、技术较为成熟的外资企业占据了绝对的主导地位。

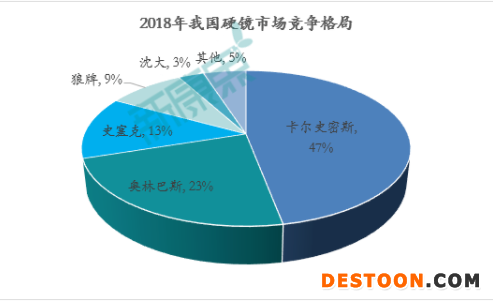

我国硬镜市场目前主要被日企和德企瓜分。2018年硬镜市场前五名中只有沈阳沈大一家内资企业,市场占比仅为3%,整体国产企业市场规模占比不到10%。其中,德企卡尔史密斯占据了行业的半壁江山,有47%的市场份额,日企奥林巴斯紧随其后,占据23%的市场。

图表 11 我国硬镜市场被德企和日企瓜分

数据来源:中国产业信息网、中康产业资本研究中心

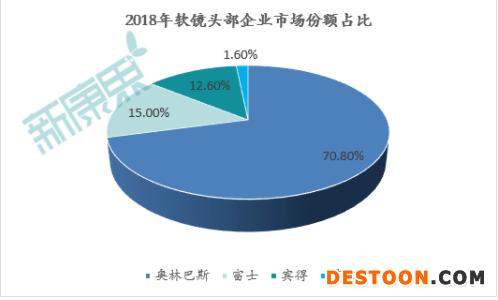

相比于硬镜,软镜的技术壁垒更高,我国软镜市场国产化率不足2%。软镜行业目前的图像传感器还以CCD为主,日企由于发展时间较早,核心CCD技术发展成熟,对我国和全球软镜市场上形成了长期垄断,三大日本头部企业,奥林巴斯、富士和宾得占据了98%的市场,几乎形成垄断,其中仅奥林巴斯就占据了70.80%的市场。

图表 12 2018年三大日本企业占据我国软镜超98%市场份额

数据来源:中国产业信息网、中康产业资本研究中心

然而, 新技术CMOS的引入,在一定程度上摆脱了企业对CCD传感器的依赖,近些年国内少数内窥镜企业发展迅速,如开立医疗在2015 年研制出基于 CMOS 的国内首台 200 万像素、配1080P 全高清图像的高清电子内窥镜系统 HD-500,虽然在图像质量上与日企存在一定差距,但凭借高性价比,国产企业有望在未来扩大市场份额。

2.3 癌症发病率与死亡率居高不下,内窥镜发展空间广阔

由于利用内窥镜可以看到X射线无法显示的体内突变,内窥镜检测在癌症检测领域可以发挥重要的作用,可以应用内窥镜诊断的癌症占比超过60%。

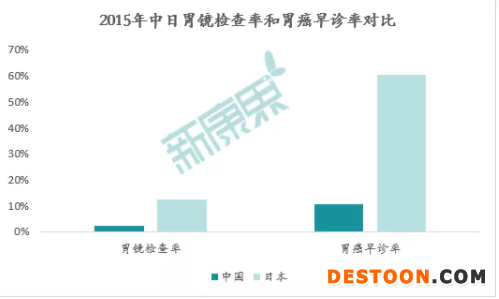

早诊早治是提高癌症生存率的重要手段,然而目前我国内国民癌症早期检查意识差,内窥镜检查使用较少,导致癌症早期诊断率偏低,病发率及死亡率远高于发达国家。以胃癌为例,2015年,日本有约12.5%的人参与了胃镜检查,而我国只有不到3%;日本胃癌早诊率高达60%,而我国仅有10%左右。

图表 13 我国内窥镜检查使用频率与发达国家差距明显

数据来源:国家癌症中心、中康产业资本研究中心

在意识到我国癌症早诊率和存活率双低后,国家在2016发布的《医药工业发展规划指南》中,明确将医学影像设备列入五大类重点发展医疗器械,其中就包含内窥镜。在2019年,国家又提出增强癌症早期筛查率,到2030年,将5年癌症存活率提高至46.6%。癌症市场的需求、居民健康意识的提升、政府的介入都为我国内窥镜行业发展提供了土壤。

总结来看,内窥镜行业由于存在极高的行业壁垒,行业集中度高,国产占有率低,但新技术的引入可能会让内资企业摆脱对外企核心技术的依赖,同时癌症检测的需求与日俱增也可能会推动国产内窥镜企业的发展。

110102000668(1)号

110102000668(1)号