近日,多地公示第八批集采第二备供企业,有消息称第九批集采将于年内启动。米内网数据显示,目前已有57个品种满足5家及以上的竞争条件,2022年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端销售规模合计超过270亿元;注射剂仍为“主角”,口服液体剂迎井喷;6个品种竞争激烈,扬子江药业、倍特药业、中国生物制药等头部企业继续领跑。

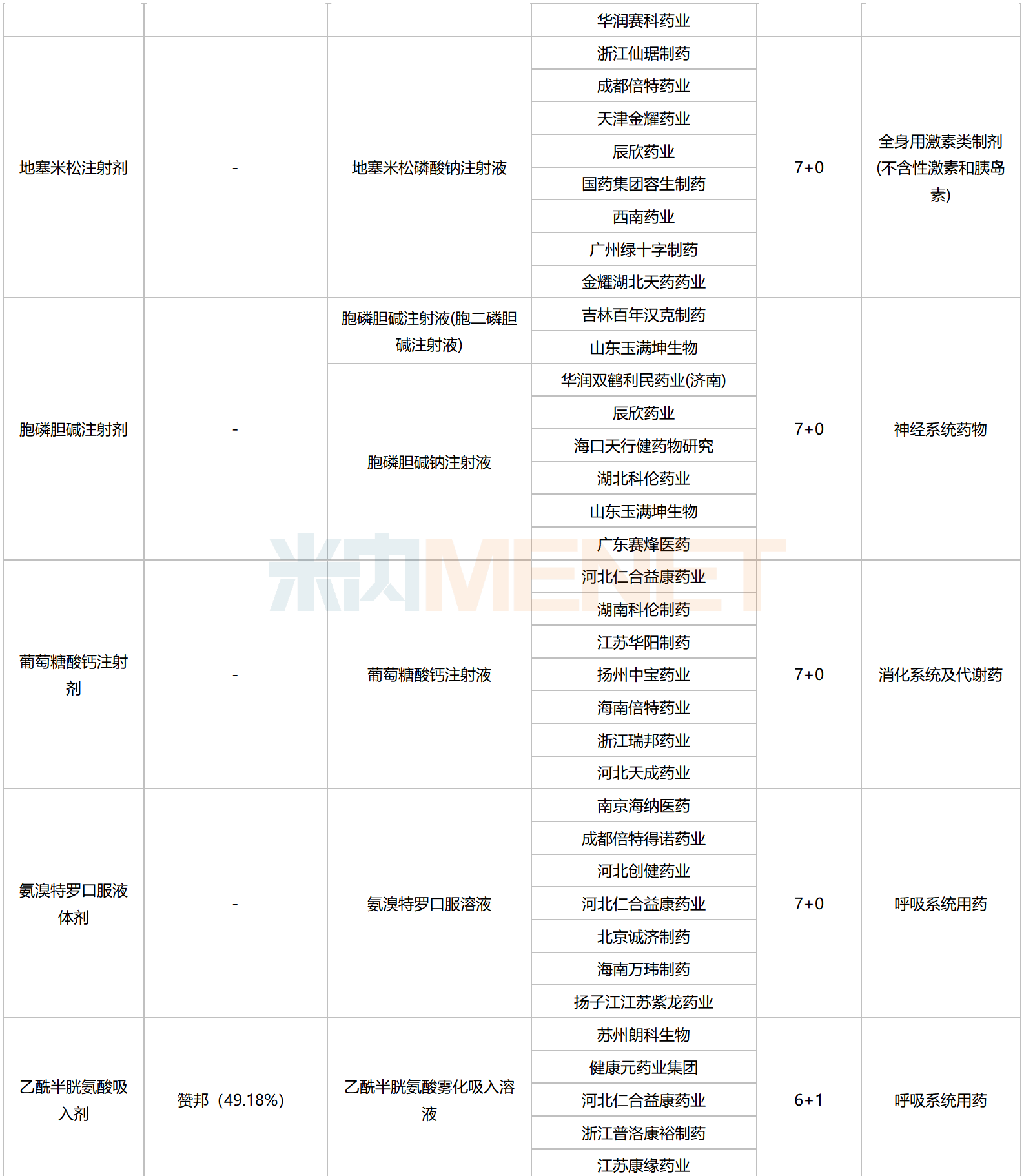

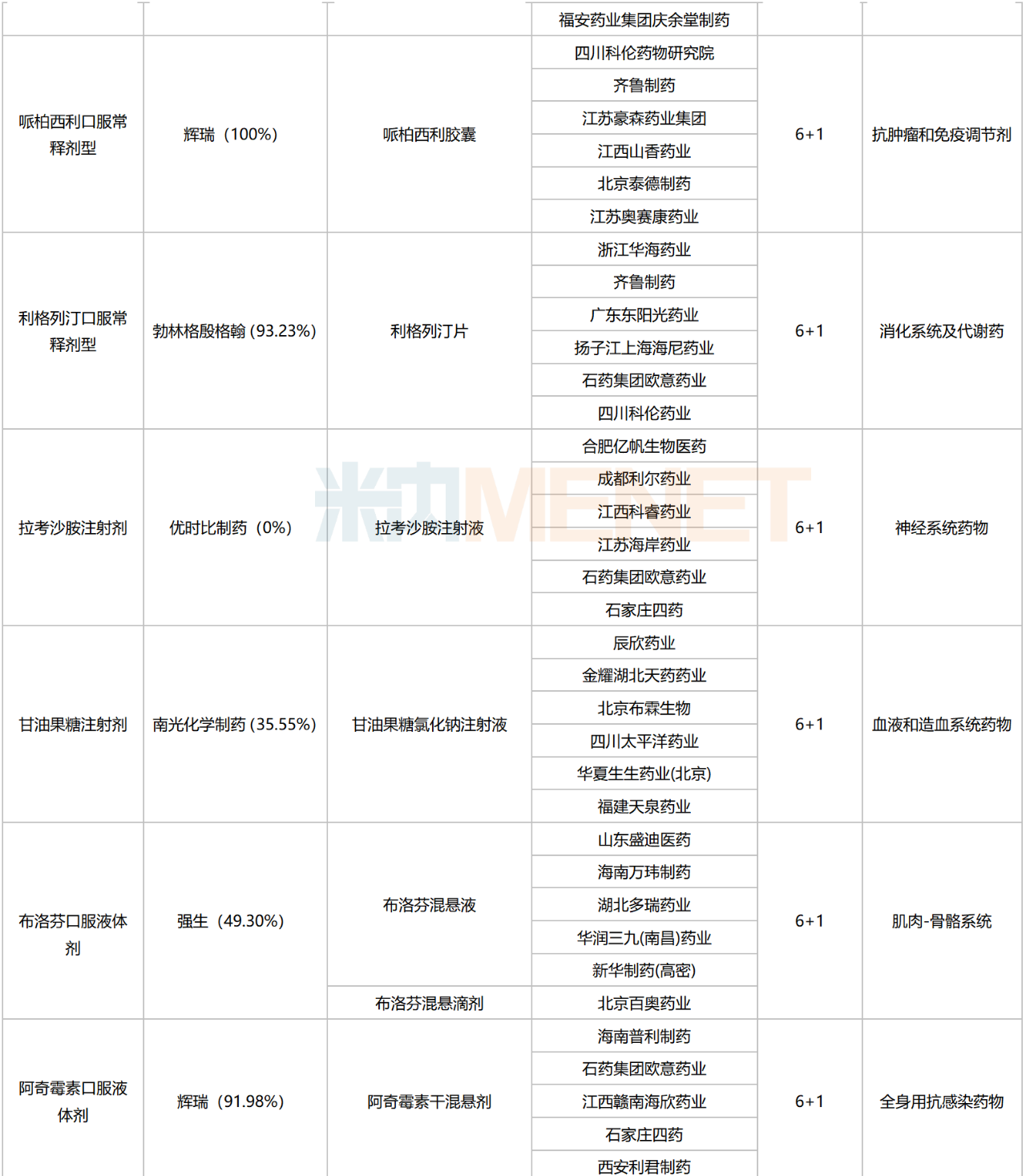

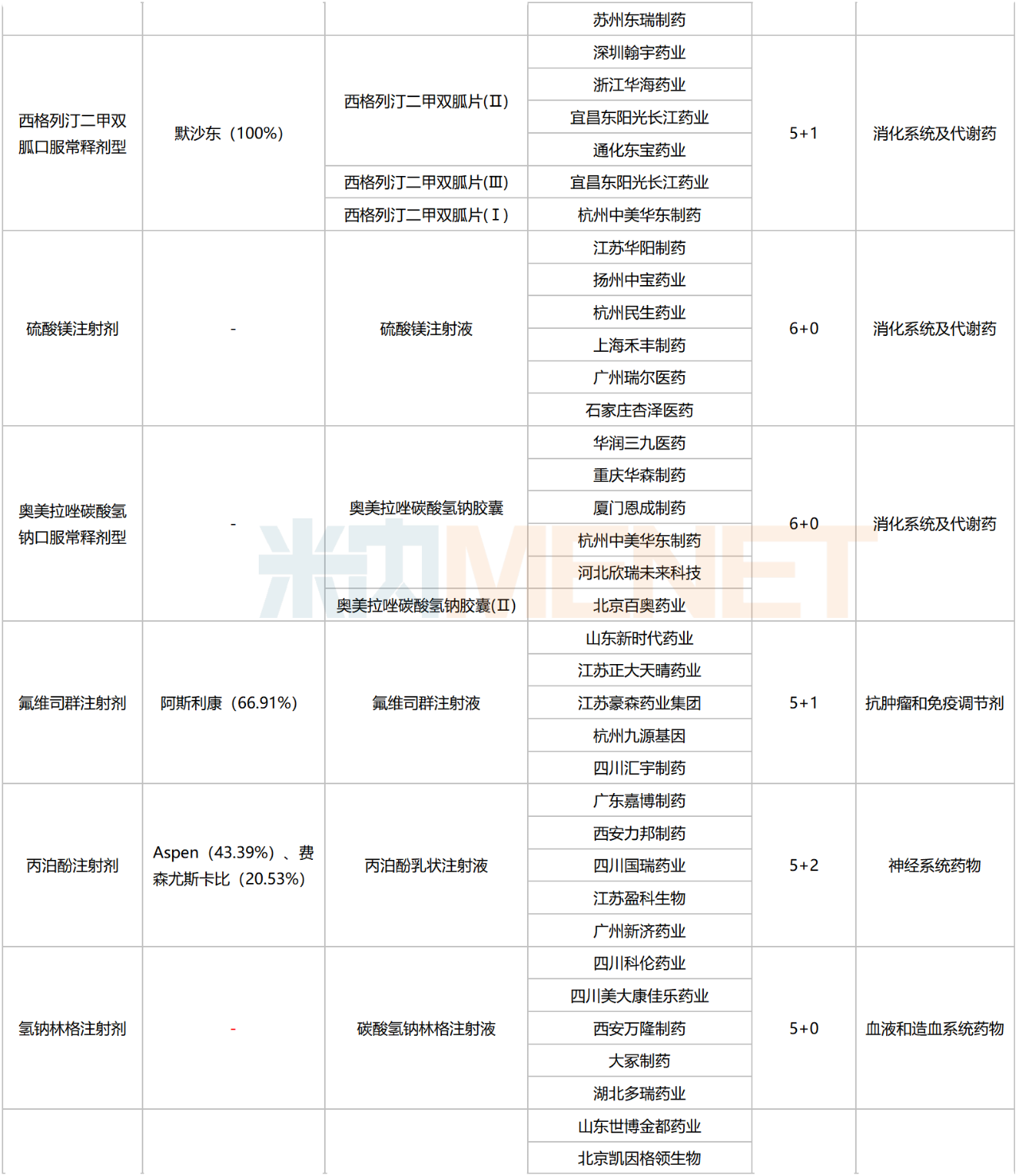

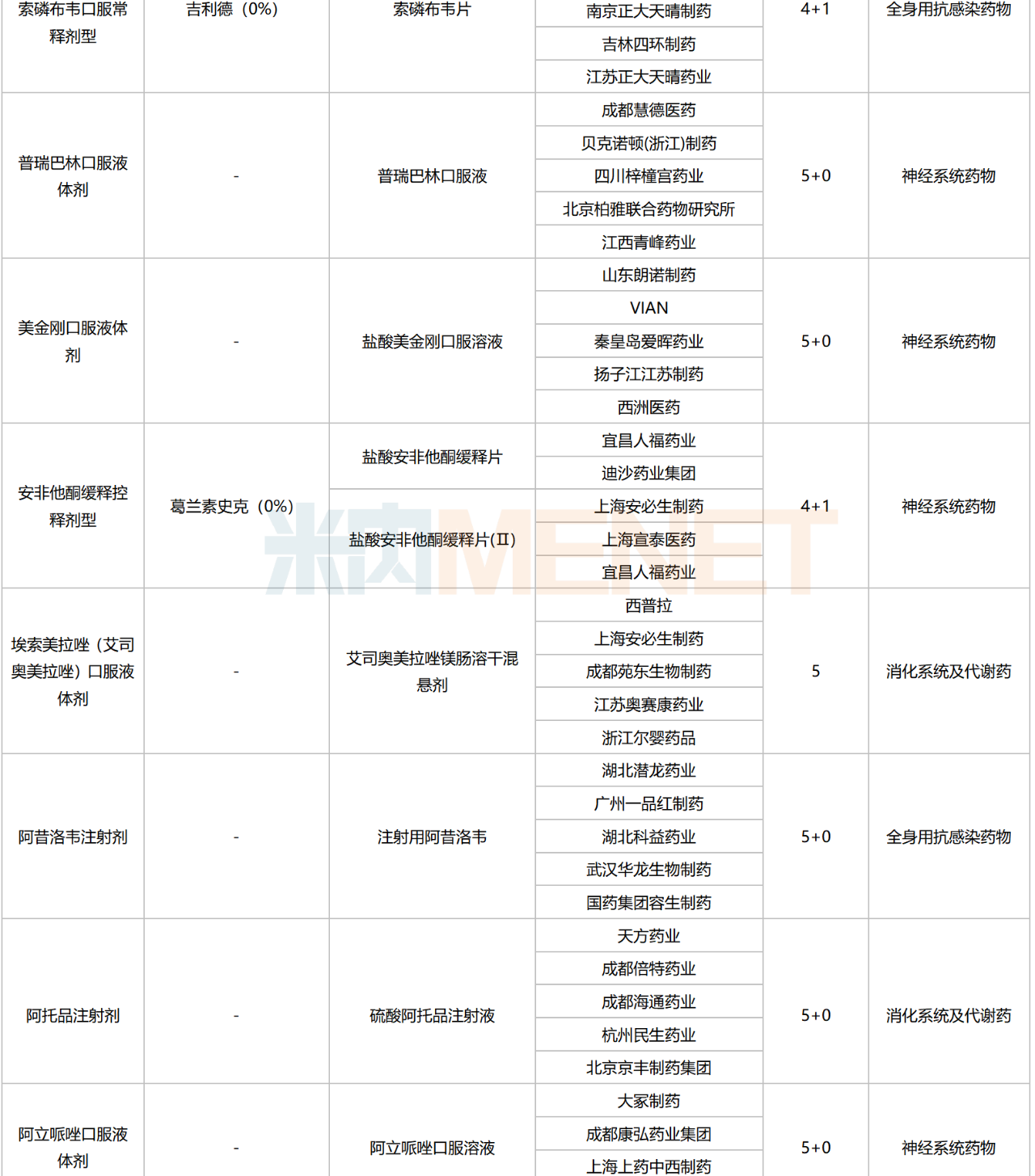

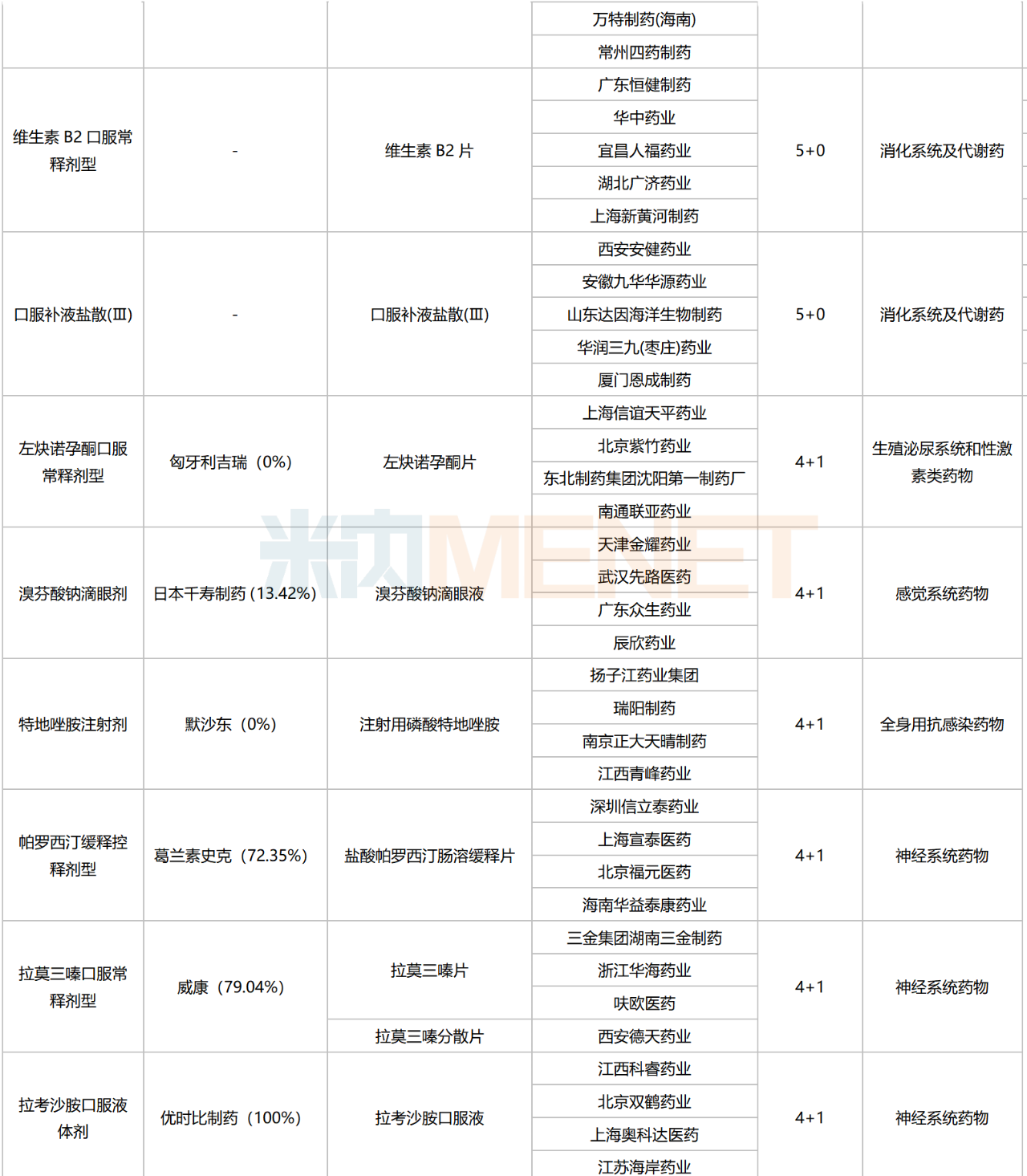

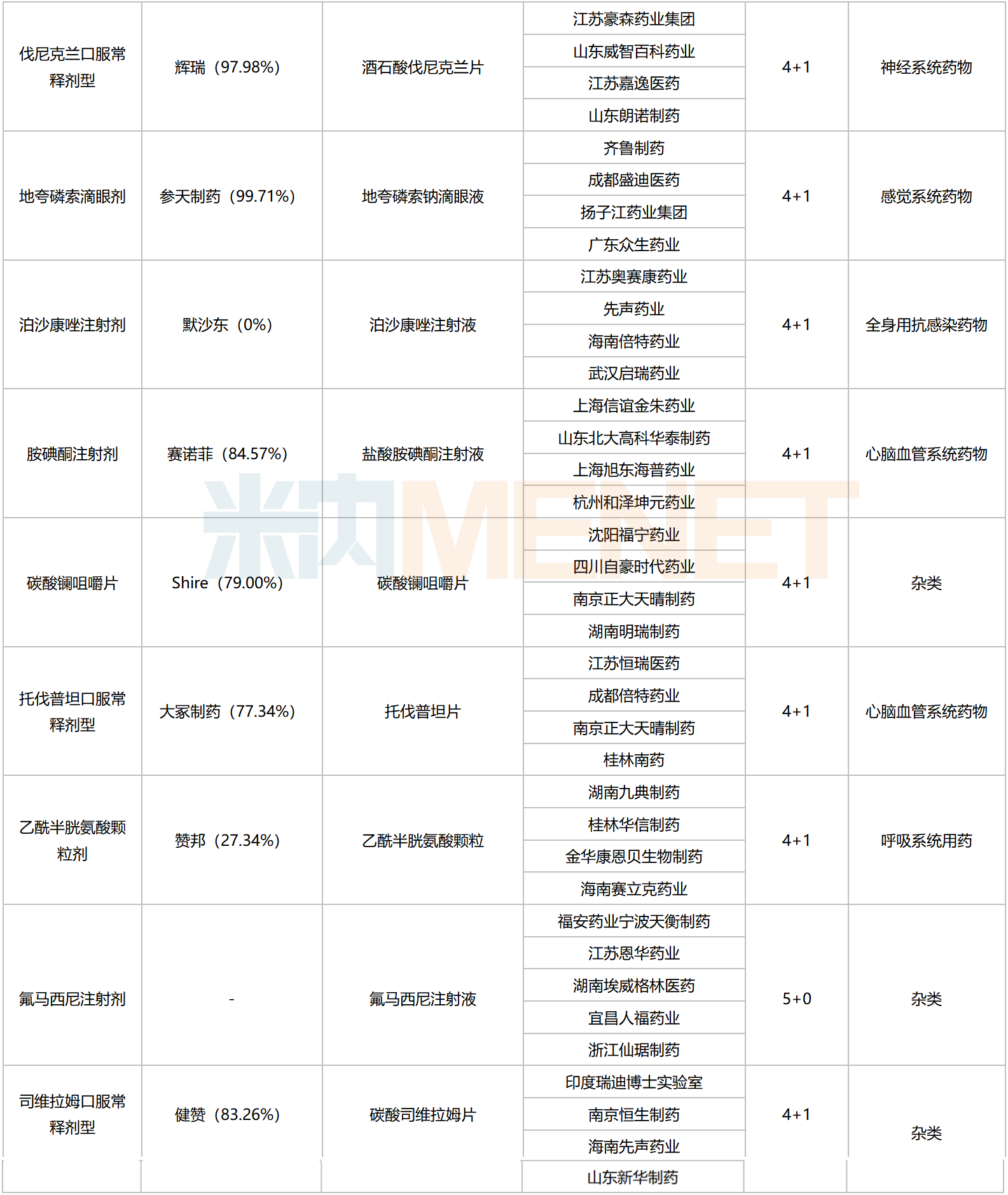

符合申报条件企业数达5家及以上且未纳入集采的化药

注:部分药品因专利期、产品属性等可能不会被纳入集采,一切信息以官方为准!

来源:米内网综合数据库

超270亿!57个品种备战第九批集采

竞争充分且市场规模大的品种向来是国家集采的重点对象,如第八批集采纳入的40个品种中,有22个2021年在中国公立医疗机构终端的销售额超过10亿元,最高销售额超80亿元;第七批集采纳入的59个品种中,2021年销售额超10亿的有22个,最高销售额超60亿元;第五批集采纳入的58个品种中,2020年销售额超10亿的有26个,最高销售额接近60亿元......

随着集采的不断推进,这些销售大品种基本被“一网打尽”。目前未纳入集采且满足5家及以上竞争条件的57个品种,2022年在中国公立医疗机构终端合计销售规模超过270亿元,其中超10亿品种仅有6个,10余个品种销售额尚未突破1亿元。

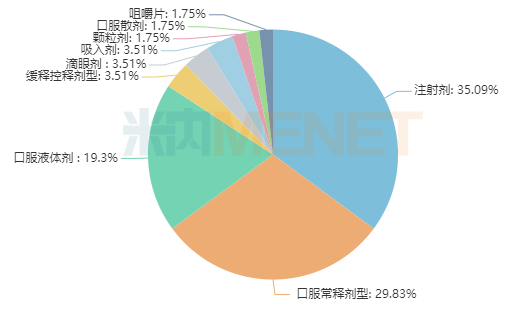

从剂型分布看,注射剂、口服常释剂型仍为“主角”,口服液体剂数量明显增多。已组织开展的七批八轮化药集采共纳入300余个品种,其中口服常释剂型占据“半壁江山”,注射剂占比约30%,而口服液体剂仅有2个。

57个品种剂型分布情况

米内网数据显示,2022年中国公立医疗机构终端口服溶液剂市场规模超过200亿元,同比增长约8%。在TOP20产品中,阿奇霉素干混悬剂、布洛芬混悬液、氨溴特罗口服溶液、盐酸氨溴索口服溶液均已满足集采条件。

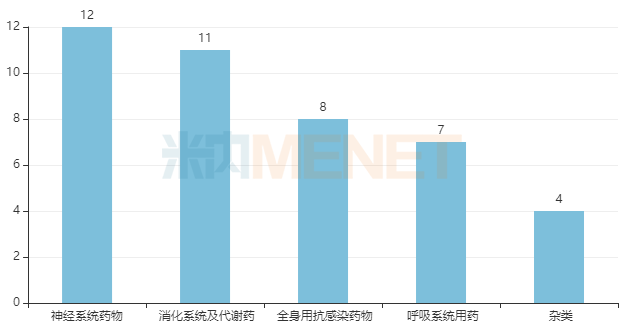

从治疗领域看,57个品种涵盖12个治疗大类,集中在神经系统药物、消化系统及代谢药、全身用抗感染药物及呼吸系统用药,涉及的品种数分别达12、11、8、7个。在过往的化药集采中,全身用抗感染、消化系统及代谢、神经系统亦是重点领域,目前累计集采品种数分别超过60个、40个、40个。

57个品种治疗大类TOP5

米内网数据显示,2022年中国公立医疗机构终端消化系统及代谢药、全身用抗感染药物的市场规模均超过1000亿元,神经系统药物销售规模接近1000亿元。

10家及以上!6个品种竞争激烈

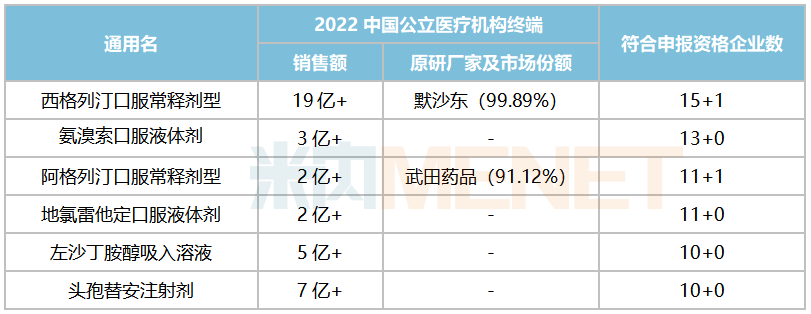

从竞争情况看,57个品种中,符合申报资格企业数达10家及以上的有6个,达9家的有4个,达8家的有5个。

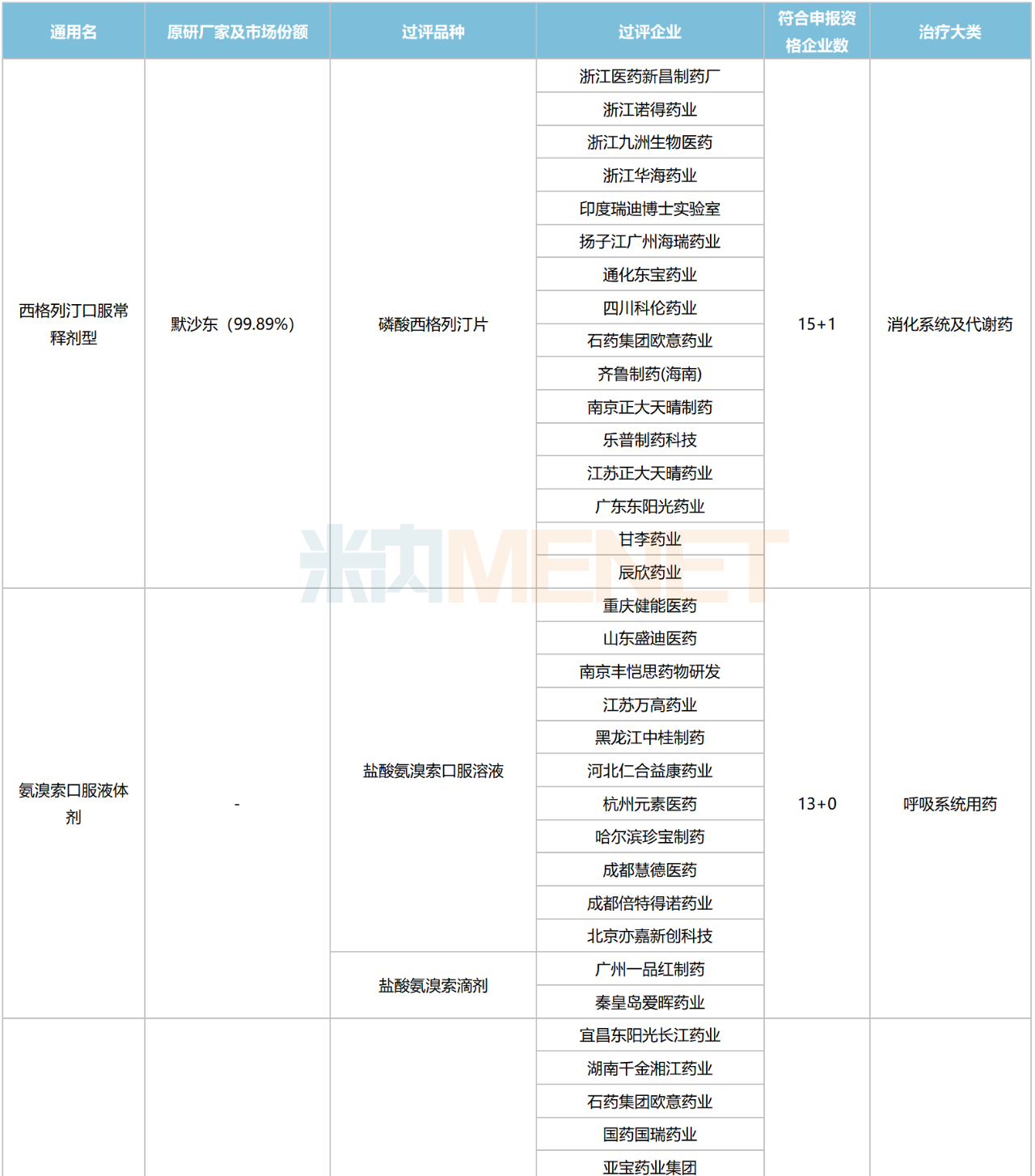

符合申报资格企业数达10家及以上的品种

来源:米内网综合数据库

西格列汀、阿格列汀均为DPP-4抑制剂,原研均已获批进口,且市场份额均达90%以上。在2022年中国公立医疗机构终端口服降糖药通用名排名中,西格列汀排位第四,该原研药专利于2022年7月到期,正大天晴药业等企业的产品已于2022下半年开始上市销售。

氨溴索口服液体剂、地氯雷他定口服液体剂均为口服液体剂。在2022年中国公立医疗机构终端口服溶液剂TOP20产品中,盐酸氨溴索口服溶液榜上有名。目前已有13家企业的氨溴索口服液体剂(口服溶液、口服滴剂)过评/视同过评,包括恒瑞医药(厂家排名TOP1)、黑龙江中桂制药(厂家排名TOP2)等。

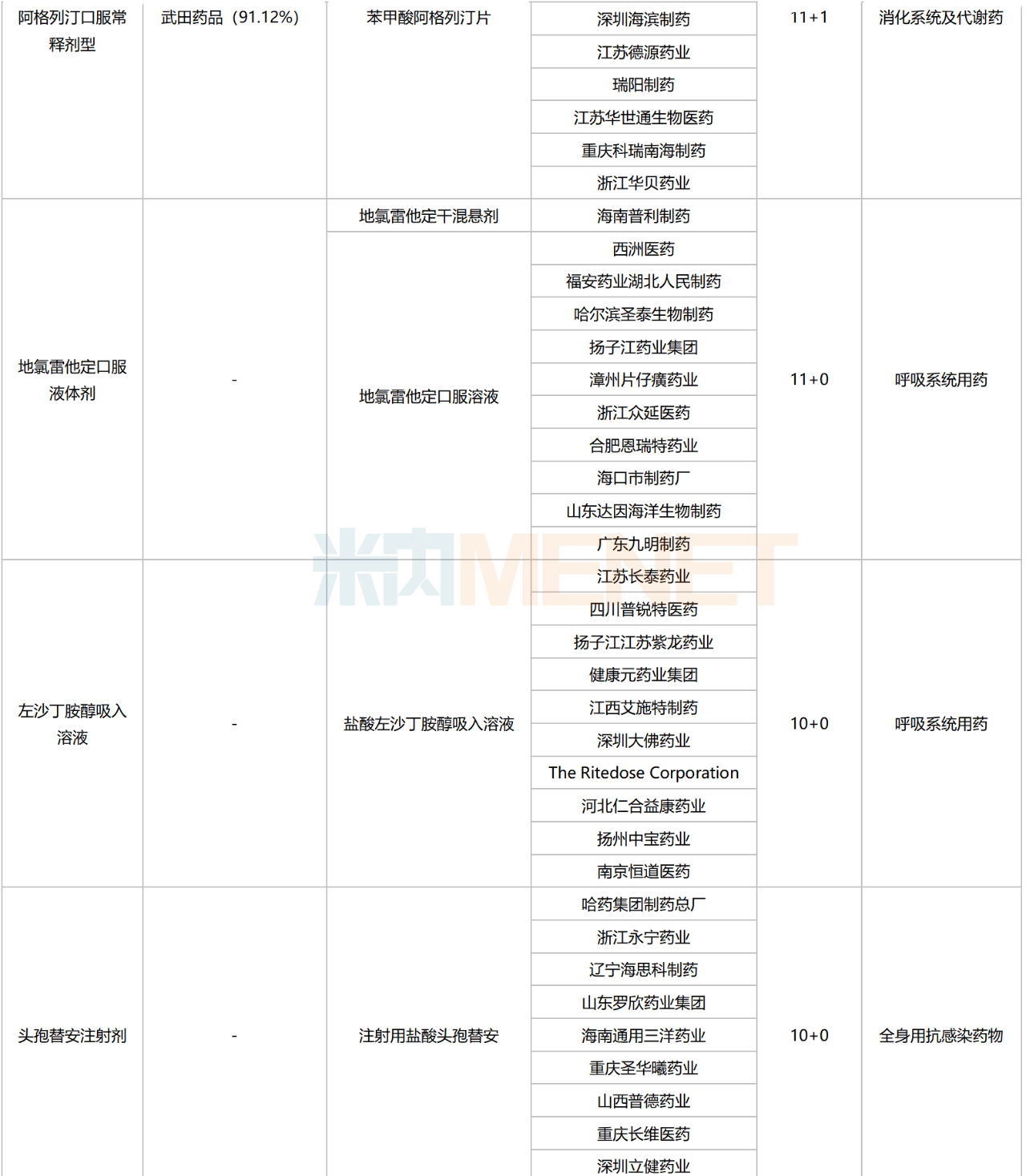

左沙丁胺醇吸入溶液属于短效β2受体激动剂,2022年在中国公立医疗机构终端的销售额超过5亿元,同比增长168.7%,在吸入剂产品排名中,由2021年的第20位上升至2022年的第9位。

从厂家竞争格局看,2019年拿下首仿的健康元药业主导市场,市场份额超过95%。左沙丁胺醇吸入剂尚处于市场放量阶段,目前已有10家企业视同过评,此外还有9家企业的产品报产在审,竞争较为激烈。

头孢替安注射剂为头孢类抗菌药,2022年在中国公立医疗机构终端的销售额超过7亿元,在头孢类产品TOP20中榜上有名,上药新亚药业(补充申请在审)、浙江永宁药业(已过评)、山东罗欣药业(已过评)位列前三。目前该产品已有10家企业过评/视同过评,此外还有3家企业提交补充申请或以新分类报产在审。

扬子江药业、中国生物制药、倍特药业领跑

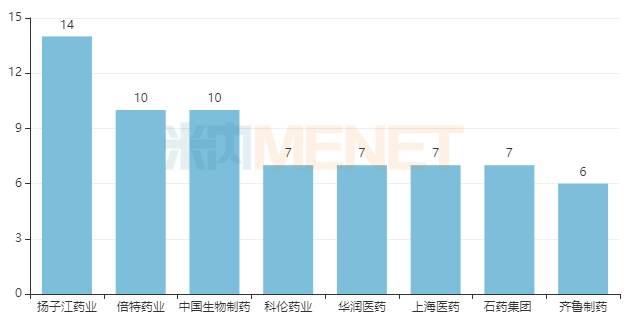

在已开展的七批八轮化药集采中,齐鲁制药、中国生物制药、扬子江药业累计中选品种数分别为55个、47个、45个,科伦药业以43个品种位列第四,石药集团以32个品种位列第五,倍特药业、复星医药以29个品种并列第六,恒瑞医药位列第八,豪森药业、华润医药以22个品种并列第九。

预计在第九批集采中,扬子江药业、倍特药业、中国生物制药、科伦药业、石药集团等仍旧是“主力军”,目前分别有14、10、10、7、7个过评品种满足5家及以上的入围条件。

涉及品种数达6个及以上的企业(以集团计)

扬子江药业以14个品种领跑,其中拉考沙胺口服液、氢溴酸伏硫西汀片、氨溴特罗口服溶液、地氯雷他定口服溶液、拉考沙胺注射液、盐酸左沙丁胺醇吸入溶液等为新品,尚未实现销售。

倍特药业、中国生物制药均以10个品种紧接在后,其中倍特药业的盐酸氨溴索口服溶液、泊沙康唑注射液、托伐普坦片及氨溴特罗口服溶液,中国生物制药的哌柏西利胶囊、注射用磷酸特地唑胺等均为2023年新获批品种。

跨国企业中,默沙东、辉瑞、葛兰素史克、阿斯利康、优时比、赞邦等企业均有多个品种在列。在西格列汀口服常释剂型、西格列汀二甲双胍口服常释剂型、舒更葡糖注射剂、哌柏西利口服常释剂型、利格列汀口服常释剂型、拉考沙胺口服液体剂、伏硫西汀口服常释剂型、伐尼克兰口服常释剂型、地夸磷索滴眼剂、奥美沙坦酯氢氯噻嗪口服常释剂型、阿奇霉素口服液体剂、阿格列汀口服常释剂型等品种中,原研厂家的市场份额均超过90%。

资料来源:米内网数据库、上海阳光医药采购网等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至5月8日,如有疏漏,欢迎指正!