8月20日讯 8月20日,第三批国家带量采购开标!

眼下,大家最关心的是如何才能报一个性价比最高的投标价,既能中标,又尽量降价幅度最小。在竞争异常激烈的当下,这种想法未必过于理想化,但系统分析下此前3次国家带量采购的中选结果还是会有所启发。

截至目前,国家层面已经进行了“4+7”、“4+7”扩围和第二批共3次药品集中采购(下文简称“前3次国采”)。笔者此前发表的《开标在即!第三批带量采购,8张图全方位分析》及《第三批带量采购,6张图表深度剖析》两文,从不同角度对第三批国采进行了分析,本文将站在投标主体药企的角度,对前3次国采中选品种数、采购量和采购额做一系统分析,以给明天的报价提供些参考。

本文统计数据以企业集团计。

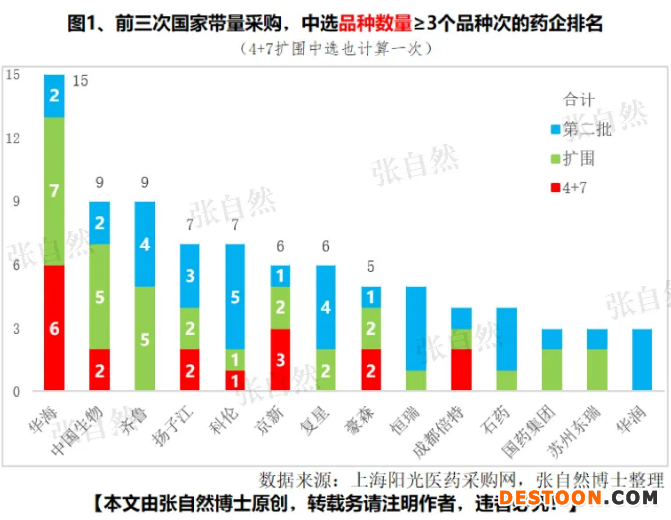

中选品种最多 华海

前3次国采共有185个品种次中选,涉及89家企业(集团)(已去重)。其中,“4+7”中选25个、“4+7”扩围中选60个、第二批中选100个。有多家企业的同一品种在“4+7”和“4+7”扩围都中选了,但为了便于分析,将“4+7”和“4+7”扩围的中选品种都计算一次。

综合前3次国采,中选品种最多的是浙江华海,共有15个品种中选,中国生物制药和山东齐鲁各中选9个,扬子江与科伦各中选7个,浙江京新和上海复星各6个。这前6个企业的中选品种数就占了全国中选总品种数量的32%,可见,官方提倡的新的医药格局已经初现。2019年11月29日,国务院深化医改领导小组发布的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革的若干政策措施》要求:“加快形成以大型骨干企业为主体、中小型企业为补充的药品生产、流通格局。”

华海之所以中选品种数最多,是因国家对同一条生产线生产的优先在欧美主流国家上市销售的产品申报一致性评价时给予优待,而华海医药国际化的的优势得到了充分体现:“4+7”启动时,其已有17个规格、11个品种通过了一致性评价,远超其它药企,且其成本低,其中6个品种的过评费不足300万元,最少的仅159万元,与其他企业动辄过千万的过评费相比,颇具优势。此外,华海原料优势明显,比没有原料的制剂企业多了很大的利润腾挪空间。第三,华海在国内制剂市场还是新兵,可谓“光脚”企业,报价没有压力。这也提醒相关药企,在带量采购常态化的背景下,必须进行原料的战略统筹。

与华海情况非常类似的浙江京新也取得了中选品种数量并列第三的佳绩,这两家企业也为浙江在“4+7”集采时的辉煌战绩奠定了基础。在“4+7”集采中,浙江中选品种数量(华海6个、京新3个)占了全国的36%;在中选的最小规格价格低于1元的12个品种中,浙江占了42%(华海3个、京新2个),充分展示了浙江作为原料药大省的竞争优势。

采购量最大 拜耳

前3次国采,中选品种采购量最大的是德国拜耳,共12.7亿片,其仅靠在第二批中标的阿卡波糖即稳居榜首,当时该公司以高达78%的降价幅度夺魁也成为第二批国采的最大爆点。阿卡波糖还造就了采购量亚军四川绿叶,前5家药企(拜耳、绿叶、华海、京新、科伦)的采购量就占了前3次国采总采购量的30%。

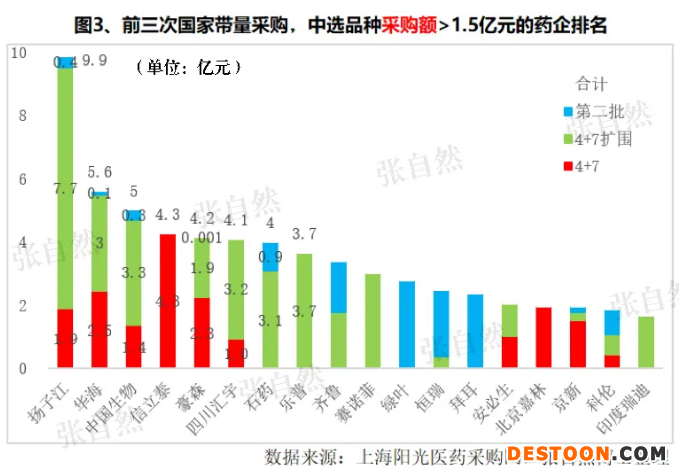

采购额最高 扬子江

采购额最大的则是扬子江,前3次国采其共获得近10亿元的采购额,其1家就占了前3次国采总采购额的12%。在已竞争到药品几分钱一片的环境下,能有这个业绩实属不易,这主要归功于该公司首家过评并于“4+7”和“4+7”扩围中连续中标的盐酸右美托咪定注射液(0.2mg/2ml),相比口服制剂其中选单价高(133元/支),1支盐酸右美托咪定注射液的价格相当于4000片对乙酰氨基酚片0.5g的价格(第二批中选价为0.033元/片)。

其他中选采购额较大的依次是华海5.6亿元、中国生物制药(含正大天晴和北京泰德)5亿元,位居第4的是深圳信立泰,其仅靠“4+7”中标的硫酸氢氯吡格雷片一个产品,就占了“4+7“总采购额的23%。这前4家药企的采购额占了前3次国采总采购额的30%。

如图4所示,因“4+7”及扩围中选,扬子江的盐酸右美托咪定注射液的销量大幅上升,作为光脚者,迅速抢占了未中标企业的市场份额。

获利最丰 扬子江

利润较难统计,一则上市报告中没有细分,二则扬子江等因未上市而不披露,但通过分析还是可以推断出来。

如图3所示,前3次国采采购额最大的是扬子江,其采购额几乎相当于第二、三名之和。而为扬子江贡献采购额的主要是盐酸右美托咪定注射液,因其是首家过评,所以“4+7”中选时仅降价12%即中标,是降幅第三低的,只比头孢呋辛酯片(倍特,降幅11.5%)和蒙脱石散(海南先声,降幅6.9%)降幅大一些。相对于“4+7”时52%的平均降幅和富马酸替诺福韦酯二吡呋酯片96%的降幅,其优势之大不言而喻,而在“4+7”扩围时根本就不用降价即可中标,所以盐酸右美托咪定注射液不但采购额大,而且确保了利润,据此断定前3次集采最大赢家非扬子江莫属。

尽管中标了,但没有销量也不行,即使有了销量,销售额太低也还显不足,因为衡量企业价值的首先是其营收而非销量,而企业的天职就是利润最大化。所以能获得利润才是王道,但竞争如此激烈,能中标就已不错了,那还能兼顾那麽多,但系统分析下前3次国采的中选结果,希望还是有些启发和参考。

110102000668(1)号

110102000668(1)号