9月29日讯 2012年,全球投行Torreya开始对全球30000家制药公司进行研究。2020年,该机构公布了《全球1000强药企报告》,该报告按市值对1000家药企进行了排名,这1000公司年度总收入超过1.2万亿美元。

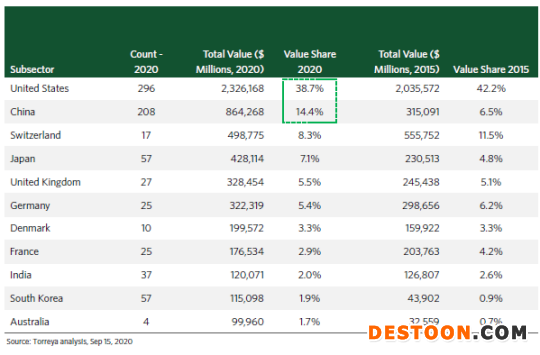

据该机构估计,当今全球制药业的总价值为6.65万亿美元,同比增长为24.3%。其中,5.65万亿美元与上市公司有关。如果把制药行业看成一个国家,它将在世界排名第15位,超过墨西哥,印度尼西亚,瑞典或波兰的GDP。

值得关注的是,制药行业已经成为除金融和电商、互联网领域之外的第三大最有价值的行业,而在中国,生物医药产业市值已经成为除银行之外的第二大行业。

过去5年,制药产业发展从以美国、瑞士、德国、法国为主的西方发达国家,逐步转移至中国、日本、韩国所在的亚洲地区。其中,中国地区尤为突出,制药业产值增加了超过3500亿美元,增长比约为100%。同时占全球总价值比例从2015年的6.5% 蹿升至2020年9月的14.4%,超越瑞士成为仅次于美国的国家,同期美国下跌了3.5%,瑞士下跌了3.2%,日本上升了2.3%。

其次,药品从小分子向生物制剂转移的速度越来越快。2003年到2015年,12年间生物制剂占比仅上升了5.3%;而2015年-2020年,5年间生物制剂-增加1万亿美元,市场份额攀升13.8%至33.6%。与此对应,小分子药物市场份额同期下降15.5%,至59.9%。

疫苗、核酸和多肽迅速崛起,尤其是今年疫苗出现了爆炸式的增长,康泰生物、沃森生物、华兰生物3家本土疫苗企业今年市值蹿升,从百名开外、甚至200名开外突围进入百强。

值得关注的是,Big Pharma的重要性不如5年前,创新正遍地开花。

2003年,排名前18位的制药公司占总价值的77%,在行业中占绝对主导地位;到2015年,比例下降为54%;而如今,它们的市值份额已经不足50%。

国内方面,以恒瑞医药、石药集团、豪森药业三巨头为首的本土大型制药领衔突围,而以百济神州、信达生物、君实生物的本土Biotech正以更猛烈的速度冲击突破,今年他们从200名开外冲进100,从100名开外挑战TOP50。

但是,非专利药面临的处境是尴尬的。由于价格竞争加剧,过去5年,非专利药行业市值下降。自2015年以来,排名前10位的非专利药公司已从占全球制药价值份额的6.4%下降到如今的不足4%。国内亦是如此,以扬子江、齐鲁制药等为首的Big Pharma都很难抵住下滑的冲击。

恒瑞、石药、豪森突围,扬子江地位下降

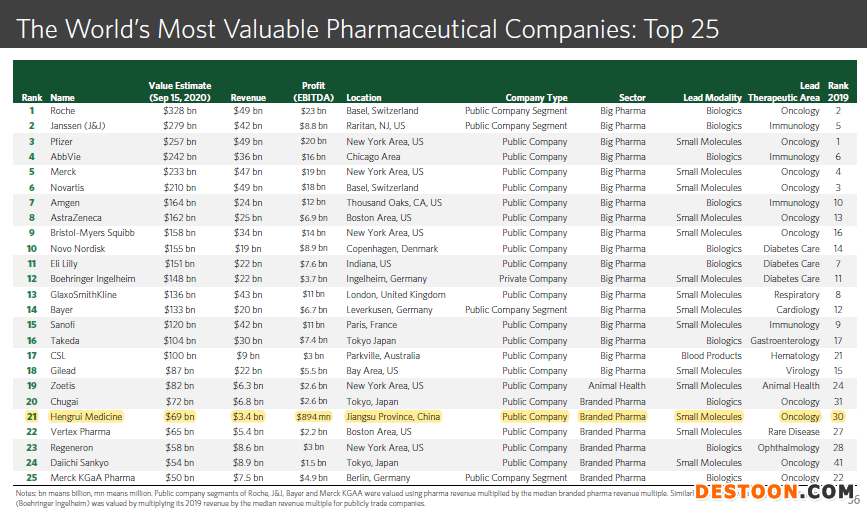

与2019年相比,TOP6 的Big Pharma选手没有变化,但位次基本全部打乱。

今年肿瘤龙头罗氏首次上位,接替辉瑞成为霸主,一定程度上官宣了肿瘤免疫在治疗领域的龙头地位。预估价值上,“宇宙大厂”辉瑞已经退居第3,原本第3的诺华被挤掉至第6位。

而阿斯利康、百时美施贵宝BMS及诺和诺德则跻身前10,替代了礼来、葛兰素史克GSK和赛诺菲。安进则由去年第10名,上升至今年第7名。

值得关注的是,TOP10 MNC主导领域已经变成生物制剂和小分子平分天下的格局。

国内方面,恒瑞医药超过再生元、德国默克、渤健等一众药企,从去年的第30年上升至今年的第21位。值得关注的是,在肿瘤领域,恒瑞医药排名更为靠前,为第8位。

今年6月,恒瑞市值再下一城,从4000亿元迈向5000亿元,比2003年市值涨幅超过250倍。该机构评价道:“恒瑞医药在需要时将肿瘤药物带到了中国,没有通过并购,纯粹靠内部创新和遍布中国的强大营销。”

与当初引进肿瘤的坚定类似,疫情之下孙飘扬以及恒瑞对研发的投入也很坚定。今年上半年研发投入保持了26%的增长,此外,孙飘扬退休后再创业第一站,便是和恒瑞医药合资成立新公司瑞迪利,致力于抗病毒药物的开发。

恒瑞上半年取得创新药制剂生产批件3个,仿制药制剂生产批件1个,取得创新药临床批件37个,取得3个品种的一致性评价批件,完成2种产品的一致性评价。已上市产品方面,恒瑞还将其创新药PD-1对外有偿许可给韩国CG公司。

研发实力之外商业化能力也不容忽视,据IQVIA数据,今年其PD-1产品上半年销售额接近20亿元,已经超过K药。

石药集团亦不逊色。以53亿美金的年收入和350亿美元市值,位列1000强药企第30位,较2019年的68位,迅速上升38个名次。且除总体排名外,石药集团凭借恩必普在中枢神经药品领域,高居全球药企第2名,上海绿谷制药或凭借GV-971在该领域排名第16位。

截至今年7月,恩必普在全国样本医院销售额为29.47亿元,同比上升16.2%。有机构曾预测该药2025年销售额将达到百亿元。

在肿瘤领域,豪森制药仅次于恒瑞医药,排名第12位。以260亿美元的市值和11亿美元的营收总体排名第37位。今年3月,豪森制药上市了首个国产第三代自主研发的EGFR-TKI抑制剂阿美替尼。7月,便与EQRx达成战略合作并订立许可协议,将阿美替尼的海外研究、开发、生产和商业化权利许可给EQRx。

上半年,豪森制药新申报及获得临床批件10件,申请上市10件,获批6个新药(包括创新药1项,首仿药2项),所有仿制药均通过一致性评价。目前在研项目百余个,其中进入临床II期及之后阶段的创新药5项,开展人体生物等效性试验(BE)(含申报生产)22项。

这是创新大型制药的机遇。

2011年,当这家机构统计1000强药企名单时,TOP35中只有扬子江药企一家药企独领风骚。彼时,位置上来说扬子江是现在的石药,第30位,超过亚力兄、Chugai、Vertex等药企。到2020年,扬子江排名第27位,虽然上升3个位次,可TOP35中大家可能会更注意到恒瑞、石药和豪森三家Big Pharma。

而十年前被扬子江踩在脚下的对手Chugai、Vertex,已经远远地将其甩在后面。今年这两家市值排名第11和13位。

百济、信达、君实冲击

中国何时能够诞生世界级的创新药企?不用着急,种子选手已经诞生。

入围此次榜单前100名的中国药企中,百济神州、信达、君实是其中最闪耀的新星。

百济神州从2019年的110名,突飞猛进至52名。信达生物从177名,大步前进至90名,而君实生物更加亮眼,从2019年的265名上升至今年的94名,咬紧信达生物。

与恒瑞、石药、长春高新不同,这些从零开始的创新药企,他们的创新基因是刻在骨子里的,自创立之初就立志要做创新药。

作为中国唯一市值达千亿的商业化阶段的创新药研发公司,历经十年练兵,百济神州正在开启新一轮创新浪潮。

2019年百济神州的泽布替尼,正式获得美国FDA批准,成为首款在美上市的本土研发抗癌新药,实现了中国原研新药出海“零的突破”。今年4月其替雷利珠单抗获得国家药品监督管理局(NMPA)批准。2020年百济神州凭借泽布替尼和替雷利珠单抗尿路上皮癌适应证的扩展,占得2个坑位,已经与恒瑞齐平。而其今年3月上市销售的替雷利珠单抗,不到4个月就创造了3.5亿元的销售额,有望今年贡献超10亿元额度。

另外,百济神州今年引入9款新药授权,已经超过2019年全年。目前百济神州正围绕PD-1、BTK等产品大力拓展新适应证,包括肺癌、肝癌等重要领域。下一步,百济神州计划凭借其在TIGIT药物的优势开启下一个十年。在资本市场,百济神州也是被追捧的香饽饽,今年年初,百济神州获美国安进公司价值约28亿美元投资,7月13日公司宣布完成了20.8亿美元的增量发行,刷新了生物科技领域最大规模的股权融资记录。

2011年成立的信达生物,手握国内第二款获批的国产PD-1信迪利单抗达伯舒。该商品是信达生物的第一个商业化产品,在2019年3月推向市场,不到十个月就实现了销售额破10亿。2020年该商品纳入医保降价后,上半年销售仍达9.21亿元,接近去年全年的数据,增速高达177%,今年更有望冲刺20亿。

不仅是信迪利单抗,信达生物还有多款在研产品已经进入到加速商业化阶段。如,第二个获得NMPA上市批准的单克隆抗体药物,贝伐珠单抗注射液达攸同,已在今年6月获NMPA正式批准。在9月初,其第三款产品阿达木单抗注射液苏立信正式获批上市。

其今年中报显示,信达生物已成功建立23条研发管线,共计有超过50 项临床试验中的产品。另外,对于未来产品的商业化,信达也做了充足的准备。在8月份,信达生物与礼来就扩大关于免疫肿瘤药物PD-1单克隆抗体达伯舒的全球战略合作。并且其达伯舒销售及市场推广团队已由去年末的700名扩张至1100名,同时涵盖范围由去年末的2000家医院及500间DTP药房扩增至逾300个城市的约3500家医院及900间DTP药房。

在榜单中,几乎赶上信达的君实生物实力不容小觑。信达头顶国内首个药物光环,发展势头强劲。今年上半年,君实生物实现营业收入5.75亿元,同比增长85.88%,核心产品特瑞普利单抗(商品名:拓益)已开展15项关键注册临床试验。

近日,其PD-1单抗特瑞普利单抗又获得美国FDA治疗鼻咽癌的“突破性疗法”认定。这是中国本土已上市和在研的PD-1单抗中,首个获得FDA突破性疗法认定的产品,实现了国产PD-1零的突破,而此前,特瑞普利单抗还在黏膜黑色素瘤、鼻咽癌、软组织肉瘤领域已经获得了3项FDA的“孤儿药”资格认定。

据了解,一款新药在拿到“突破性疗法”认定之后,一般在II期临床阶段取得初步临床证据后,就可以提交上市申请,上市申请提交后6~10个月就能获批。这意味着特瑞普利单抗在美国开展临床研究和获批上市的进度都将大大加快。

其中报显示,君实生物拥有21项在研产品,包括19个创新药,2个生物类似物,覆盖恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统疾病及感染类疾病五大治疗领域。另外,为了丰富公司在癌症治疗领域的研发管线,与微境生物合作,获得其4款药物在全球范围内的独家生产权、委托生产权及销售权。

这3家几乎同时创立的中国创新药企,历经10年的发展,如今开始在世界舞台闪耀,而这还只是开始。正如百济神州高级副总裁汪来所言,“中国真的到了制药的黄金十年,经过前面十年的累积,现在到了一个发力的时候。”

智飞、康泰、沃森暴增

今年上半年,在疫情影响之下,以智飞生物、康泰生物、华兰生物、沃森生物等为代表的疫苗产业链公司发展突飞猛进。

短期看来,疫苗产业链公司有望直接受益于新冠疫苗研发与接种进度;中长期看来,新冠疫情将疫苗研发和产业化的重视推升到了前所未有的高度。未来,利好疫苗产业的政策和规则,如疫苗储备制度、疫苗技术升级、鼓励疫苗接种扶持政策等或将加速出台,进一步利好行业公司发展。

智飞生物以17亿美元的年收入和310亿美元市值,排名千强药企第32位,较上一年上升75名。

今年上半年,智飞生物代理的HPV疫苗、五价轮状疫苗等产品,市场渗透率逐步提高,拉动公司业绩快速增长。此外,新品研发正在构建智飞生物未来增长点。4月29日,智飞生物收到重组结核杆菌融合蛋白(EC)药品注册批件,丰富了公司结核病管线。重组新型冠状病毒疫苗(CHO细胞)目前正处于Ⅰ、Ⅱ期临床试验过程中。另外,公司多个重磅品种处于研发后期。

康泰生物以2.38亿美元的年收入和173亿美元市值,排名千强药企第60位,较上一年攀升218个位次。

康泰生物公司与阿斯利康全面战略合作引入国内,全力保障国内新冠疫情防治。公司将获得AZD1222在国内(不包括港澳台地区)进行独家开发的权利,负责中国内地市场的研发、生产、供应和商业化。根据研发进展,康泰生物作为技术受让方将确保在2020年底前达到至少1亿剂新冠疫苗AZD1222的年产能,并在2021年底前将该疫苗设计产能扩大至年产至少2亿剂,以满足中国市场的需求。

华兰生物以5.21亿美元的年收入和131亿美元市值,排名千强药企第74位,较2019年上升136个位次。

华兰生物是血制品和流感疫苗龙头企业,产品线布局较为丰富。新冠疫情发生后,持续投入研发,采取多种技术路线同步攻关,血制品、疫苗、单抗研发工作稳步推进。近日,恩宝生物与华兰生物表示,双方将共同申报新冠疫苗临床试验。据悉,华兰将开展规模化生产新型冠状病毒肺炎疫苗(重组人5型腺病毒载体)的千升级工艺研究,争取达到年产上亿人份的产能。

沃森生物以1.69亿美元的年收入和125亿美元市值,排名千强药企第77位,较上一年前进150名。

今年上半年,沃森生物的13价肺炎疫苗的获批和放量,带动公司整体业绩成长。沃森生物在研管线丰富,新冠mRNA疫苗进入I期临床。传统品种九价HPV疫苗、四价流感病毒裂解疫苗、重组EV71疫苗、ACYW135群脑膜炎球菌多糖疫苗进展有序推进,与艾博生物合作的新型冠状病毒mRNA疫苗已于6月份进入I期临床,在国内新冠核酸疫苗路线研发中进度领先。

110102000668(1)号

110102000668(1)号